家电网-HEA.CN报道:有业内人士认为,过去5年整个行业之所以能够保持高速增长,其中既有产业处于风口,引来了众多加盟商参与,也有渠道的突破和变革,特别是电商渠道的崛起和网络批发模式的高速发展,给整个行业特别是头部企业带来了巨大红利。但是眼下这一红利正在退潮,加盟商数量的下滑,消费信心的不足是导致2022年集成灶行业下滑的根本因素,在传统厨电腰部代理商和头部代理商没有大规模进入集成灶行业前,集成灶这门生意势必不如以前那么好做,甚至会很难做。“竞争”将成为今年集成灶行业的关键词。

近日,一组不太起眼的数据却引发集成灶行业的担忧。

据奥维云网(AVC)推总数据显示,2023年1月集成灶线上零售额规模为0.9亿元,同比下降58%,零售量规模为1.4万台同比下降53%;线下市场零售额规模为8.4亿元,同比下降28%,零售量规模为8.9万台,同比下降12%。全渠道合计零售额规模为9.3亿元,同比下降33%,零售量合计规模为10.3万台,同比下降31%。

销量的全线下滑,引起行业的反思,此前一直处于正增长的集成灶市场,出了些什么问题呢?

行业首次出现下滑信号

2016年以来,集成灶行业几乎每年都是高歌猛进的状态。但是进入2022下半年出现了转折,首先是因为疫情对消费者信心的影响加大,抑制了厨电换新需求;同时,由于房地产市场陷入历史性低谷,新增需求的增长也十分疲软。

在这一大背景下,集成灶企业普遍遇到生产和招商不利,市场难以拓展的困境,同时由于前期扩张造成的市场和促销成本高企,在营收不利的情况下,直接影响了企业的盈利能力。

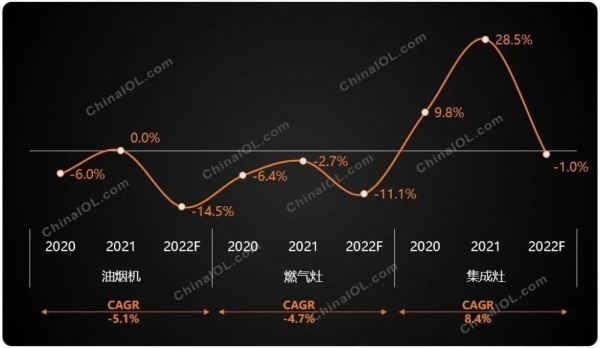

由此看来,2023年1月的大幅度下滑,实际上是2022年下滑的延续。产业在线数据显示,2022年全年集成灶行业销售量278.6万台,同比小幅下滑1.0%;全年销售额129亿元(注:产业在线统计的销售额为企业出货额,按成本价核算),同比增长5.7%。

销量与销售额的下滑,不仅引起行业的警惕,也让一部分从业者开始反思,集成灶发展的过程中还有什么不足,集成灶的下一步应该怎么走。

“新手保护期”已经过去

随着消费者收入的不断增长,居民消费能力显著提升,消费结构升级趋势明显。这也给我国集成灶行业供给和需求带来了变化,产品呈逐年快速增长趋势。但是集成灶产品普及率却并不理想。数据显示目前国内家庭集成灶的渗透率仅为13%左右,远低于油烟机、燃气灶等传统厨电的渗透率。

按理来说,集成灶融合了燃气灶、抽油烟机等多个家电的功能,在性能上是优于传统抽油烟机的。不过现实中集成灶的受欢迎程度却还是稍逊于传统抽油烟机。

首先是价格方面的劣势,无论是线下KA卖场还是线上电商平台,即便是大品牌,油烟机的定价普遍在2000元上下。但是同品牌的集成灶,价格几乎是前者的4到5倍。

其次,抽油烟机的客户群过多。长期使用抽油烟机的家庭,很少会选择购买集成灶。有更廉价的替代品,集成灶自然会遭到冷落。

总而言之,在与传统抽油烟机、燃气灶的竞争中,集成灶唯一突出的优势就是“集成”,合适厨房空间较小的家庭,但是随着三孩政策的放开、中国经济的上升,大部分家庭的厨房空间实际上并没有局促到容不下一个抽油烟机。而集成灶上“集成”的蒸烤箱或消毒柜,往往也会因为空间问题和饮食习惯问题而显得鸡肋,增加成本的同时又没有起到吸引消费者的作用。

低下的普及率也造成集成灶的市场规模增长开始减速,有行业人士分析认为,虽然集成灶在前几年通过升级换代,采用模块化技术改进集成灶,获得了市场肯定,但是近几年的发展中,当前性能参数的提升虽然还有空间,但是能够钻研并持有该核心技术的厂家很少,很多厂家都是玩技术拿来主义那一套,集成语音操控、制冷等功能体验,利用前期积累的品牌优势外加概念进行升级。

品牌众多、增速放缓以及产品缺新意,这注定集成灶市场第一波高潮和春天步入收尾阶段,进入新的调整期。据零售监测数据显示:2022年线上市场集成灶在销品牌数量为224个,较去年增长17个;线下在销集成灶品牌数量为89个,较去年增长16个。在众多品牌的竞争下,如果没有大的科技创新,集成灶行业势必会迎来激烈的价格战。

“竞争”或将成为2023年行业关键词

从品牌表现来看,2021年集成灶行业最为明显的一个特征就是马太效应增强,头部品牌的虹吸效应明显。但是进入2022年,终端需求的下滑让头部品牌的日子也不好过,为数不多的亮点来自于老板电器的入局和华帝的加码投入。2022年进入集成灶行业之后,仅用不到9个月的时间,老板电器集成灶的销售额就达到了2.8亿元,2023年老板电器集成灶的销售目标为8亿元。而在加大投入之后,华帝2022年集成灶销售规模也达到了“亿元”级别。

有得就有失,在老板、华帝等品牌销售规模增长的同时,原本集成灶头部品牌火星人和浙江美大出现了下滑。以每5台集成灶中有1台来自火星人来说,2022年前三季度归属于上市公司股东的净利润同比减少19.94%,虽然年度数据暂未出炉,但营收和利润的表现不会像前几年那么引亢高歌是基本确定的。去年前三季度归母净利润同比下降17.35%的美大所面临的局面,与火星人相差无几。

有业内人士认为,过去5年整个行业之所以能够保持高速增长,其中既有产业处于风口,引来了众多加盟商参与,也有渠道的突破和变革,特别是电商渠道的崛起和网络批发模式的高速发展,给整个行业特别是头部企业带来了巨大红利。但是眼下这一红利正在退潮,加盟商数量的下滑,消费信心的不足是导致2022年集成灶行业下滑的根本因素,在传统厨电腰部代理商和头部代理商没有大规模进入集成灶行业前,集成灶这门生意势必不如以前那么好做,甚至会很难做。“竞争”将成为今年集成灶行业的关键词。

(家电网® HEA.CN)

责任编辑:编辑E组