家电网-HEA.CN报道:本文以家电行业作为研究对象,通过梳理大类行业及核心细分行业的基本面逻辑,对这一带有周期属性的消费行业展开更深入细致的研究,试图对核心景气度代理变量实现更精准的前瞻。

基于可比成分计算的景气度指标更合理

家电行业指数表现与业绩走势存在正相关性,我们将营收增速和净利润增速作为行业景气度的代理变量。2005年至今,家电行业覆盖的股票数增长了近两倍。由于各期股票池的差异,基于历史成分计算的增速波动较大,容易高估或低估行业表现,而基于可比成分计算的增速较为平滑且逻辑性强,我们将其作为行业景气度指标进行研究。

家电行业需求分解

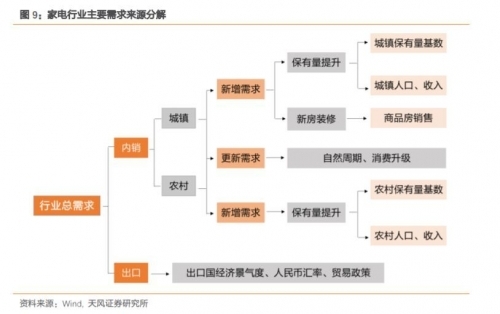

以白电为主导的家电行业已处于发展的成熟阶段,在稳定竞争格局下,对上游具有较强的议价能力,需求是行业景气判断的核心。家电行业总需求来自内销和出口。内销部分可分为城乡的新置和更新需求,核心的影响因素是保有量、地产景气度、人均可支配收入、消费升级等,而出口主要受国际宏观经济环境和人民币汇率等因素影响。

二级子行业基本面差异分析

我们从原材料成本、整机制造企业主营家电品种以及下游需求分析了白电、黑电和小家电三个核心二级行业的差异,并基于此筛选了基本面逻辑更强的驱动力备选因子。

固定样本期长度法滚动预测正确率更高

我们通过固定样本期长度(6年)或起点(2005年2季度)的方法滚动测试,得到2011年2季度-2018年1季度共28期景气度指标的预测值。从预测方向正确率来看,平均可达75%左右,模型表现较好,且固定长度法相对更优。

多季度样本外推检验及前瞻

业绩增速滞后于指数收益的期数可能大于1,我们对景气指标进行1-4个季度的预测。结论显示,随着外推期数的增加,景气度方向预测正确率相对下降;固定长度的预测正确率一般高于固定起点的预测;营收增速相对净利润增速的预测正确率更高。模型显示2018年二三季度将大概率出现景气上行。而受上半年商品房销售市场的持续下行,2018年4季度及2019年1季度家电行业承压较大,景气度可能出现下行趋势。

正文

在本系列报告开篇之作《行业景气度量化前瞻系列之一:从消费行业开始(上)》中,我们主要介绍了前瞻行业景气度的原因、对象及方法,并在大众消费行业(食品饮料、纺织服装和商贸零售)展开研究。通过梳理各行业的基本面逻辑,我们从宏观和行业两个维度筛选了核心驱动力指标来预测反映行业成长、盈利等特征的关键财务因子,以期为投资决策提供更有意义的参考。

但在滚动测试中我们发现,部分行业的景气度指标预测难度较大且可比性有待商榷,这一方面由行业属性决定,另一可能与我们未对一级行业内部的细分板块做分项研究也有一定关系。在接下来的系列报告中,我们将逐步完善景气度量化前瞻的框架和方法,做更扎根于基本面的量化研究。

本文是系列报告的第二篇,我们以家电行业作为研究对象,通过梳理大类行业及核心细分行业的基本面逻辑,对这一带有周期属性的消费行业展开更深入细致的研究,试图对核心景气度代理变量实现更精准的前瞻。

1

家电行业上市公司概况

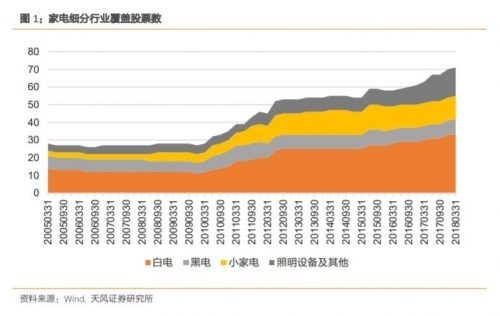

按照中信行业分类,家电行业可分成白电、黑电、小家电、照明设备及其他四个二级行业。截至2018年一季度末,四个板块覆盖的上市公司数分别为33、9、13和16,市值权重占比分别为79%、10%、6%和5%。从上市公司主营业务来看,白电公司主营产品包括空调、冰箱、洗衣机、热水器、抽油烟机等,黑电公司主营产品为彩电及其周边需要信号或介质才能使用的电器,小家电公司覆盖的主营产品主要为电磁炉、电饭煲、燃气灶、抽油烟机、个人护理类小电器等,照明设备及其他公司除了照明设备企业外还包括主营业务不明确的家电公司,因此覆盖的产品类别较多。

1.1

行业覆盖面及权重变化

2005年至今,家电行业发展迅速,覆盖的股票数增长了近两倍。从股票数量占比变化来看,白电板块变化不大,基本稳定在45%-50%,黑电上市公司数量占比下降明显,从25%降至12%,小家电板块上市公司占比提升明显,从10%增加至20%左右;从市值权重分布变化来看,白电板块占比提升最明显,从40%增加至80%左右,而黑电板块占比大幅收缩,05年初与白电平分秋色,现在的权重占比已降至10%,照明设备板块权重也有明显下降,而小家电板块从2%提升至6%左右。

无论从公司数量还是权重占比来看,白电一直以来都是家电行业的核心,而黑电地位发生了显著的下降。小家电在消费升级中存在的行业空间较大。

1.2

行业竞争格局变化

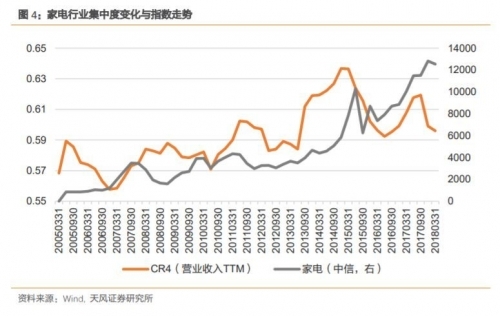

行业龙头市场占有率可以近似看做行业集中度(CRn),行业集中度衡量的是市场份额向龙头企业集中的程度。一般而言,行业集中度的提升伴随着行业议价能力的增强,对应行业景气上行。这里的市场份额可以是销量或营业收入,考虑到家电大板块下部分细分行业品类仍存在一定差异,销量可比性相对较弱,我们选择营业收入作为集中度计算的依据。下面以行业内营业收入最高的四家上市公司的营业收入(TTM)之和占行业整体营业收入规模的比例计算CR4,来此观察行业的竞争和垄断程度。

家电是目前国内发展最为成熟的行业之一,竞争充分,稳定性强,是深受外资青睐的防御型板块之一。从龙头分布来看,自2005年开始,家电行业龙头一直为格力、美的、青岛海尔、TCL,其中前三家为白电企业,TCL集团属于黑电企业,四大龙头地位从未撼动,但内部排名有所差异。2008年前,黑电巨头TCL集团始终占据行业第一的位置,随后由于家电下乡等一系列政策出台,白电企业迎来景气上行期,目前美的电器的营收居于行业第一。

观察图4可以发现,家电行业自2007年开始集中度逐步提升,至2014年底达到峰值0.64左右,对应的行业指数也一路上行,随后集中度和指数均有所回落。两者走势相关系数达0.75,行业集中度环比增速与指数季度收益率的相关系数为0.36,说明家电行业指数表现与业绩走势存在正相关性,业绩增速能较好地反映行业景气度的变化。

2

行业指数与景气度代理变量

在系列报告一中,我们提出反映行业景气度的主要业绩指标可分为总量和比率两类。总量类有营业收入、净利润,收入体现了行业的产品需求状况,净利润反映了销售、管理、财务费用控制情况;比率类可比性较强的有毛利率、净利率、ROE等。但从实证分析结果来看,比率类指标的预测难度较大且指标过多容易产生分歧,而其实这些比率指标的核心均为营业收入和净利润,从上文分析也可以发现业绩增速能较好地反映行业景气变化。

基于以上分析,我们关注的家电行业景气度代理变量主要为营业收入TTM环比增速(以下简称营收增速)和净利润TTM环比增速(以下简称净利润增速),主要分析行业业绩的成长能力。

2.1

行业业绩增速的计算

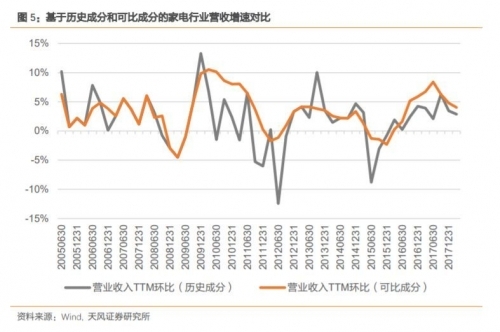

从图1行业覆盖的股票数来看,不同时期股票池差异较大,若仅考虑当期成分股来计算业绩指标,可能受新引入公司的极端值影响较大,以此计算的增速并不能反映真实的业绩变化。以营收增速为例,我们对比了基于历史成分和可比成分计算的两种结果(如图5),发现由于股票池的差异,基于历史成分计算的增速波动较大,容易高估或低估行业表现,而基于可比成分计算的增速较为平滑。

因此,我们利用可比成分计算景气度指标。在计算前首先对相邻两期股票池进行对比,仅比较共同覆盖公司(即可比成分股)的营业收入和净利润增速,计算方法依然为整体法。

2.2

行业增速与指数收益领先滞后关系

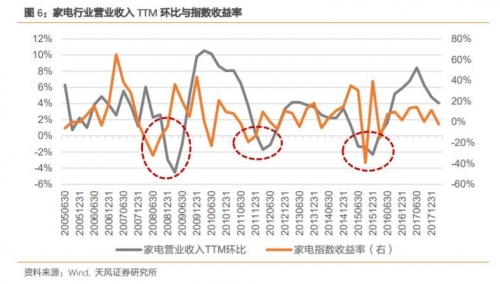

图6和图7展示了基于可比成分的营收增速和净利润增速与行业指数季度收益率的关系,可以发现,营收增速与指数季度收益率具有较高的相关性,但在大部分时期滞后于指数表现,这一现象与我们在系列报告一中提到的一致,业绩指标具有滞后性。这也是我们前瞻景气度指标的出发点之一。

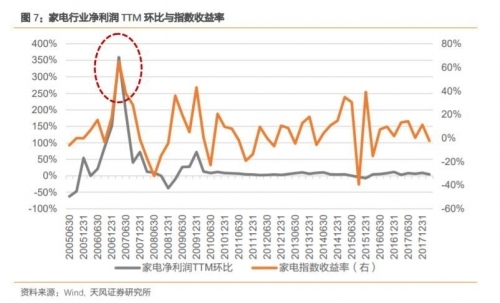

而从图7来看,净利润增速的滞后性相对较弱,部分时段指数表现与其具有同步性,如较极端的2007年一季度,行业净利润增速与指数季度收益率均达到了历史峰值。分析原因,我们发现主要是受行业内重大并购重组事件的影响。2005年由于当时的制冷家电龙头科龙电器原董事长等高管涉嫌经济犯罪,导致公司经营活动受阻,出现大幅亏损。2006年底海信成功并购科龙,诞生了中国白色家电的新航母——海信科龙。重组后的科龙经营环境有所好转,产销情况明显改善,从而2007年一季度行业净利润得到了显著提升。

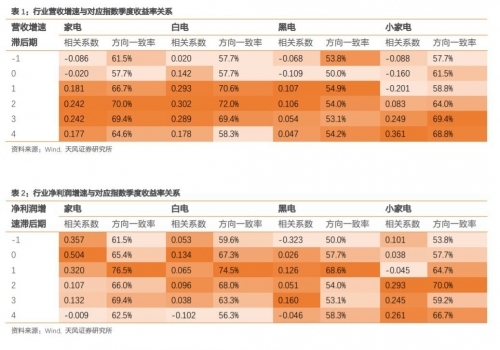

那么业绩增速与指数表现的领先滞后关系究竟如何呢?下面我们从两者的相关系数和方向一致率两个维度对家电及其二级行业进行分析。这里的方向一致率指的是业绩增速与指数季度收益率方向的一致比例,即若业绩增速为正,对应行业的指数季度收益率也为正,则说明两者方向一致。,考虑到照明设备及其他这一板块覆盖的上市公司业务分类较多,逻辑可能存在差异,且在家电行业中所占权重较小,本文的研究暂不考虑该细分行业。

表1和表2是检验结果汇总,可以得出的结论是家电及其主要细分行业营收增速平均滞后指数季度收益率2期左右时,两者相关性及方向一致性最高,而净利润增速的滞后期数为1期左右。也就是说,我们定义的行业景气度指标滞后于行业指数,再加上财务指标公布本身具有滞后性,因此除了预测下期的景气度指标,我们还需要尝试对更高期景气度指标进行前瞻。

3

基本面梳理与驱动力筛选

与系列报告一的逻辑一致,我们在建立前瞻模型前,首先通过梳理行业基本面的方式来构建驱动力备选库并寻筛选关键驱动力。

3.1

家电行业基本面概况

行业分析的关键在于对产业链上下游及供需关系的研究。

3.1.1 产业链组成

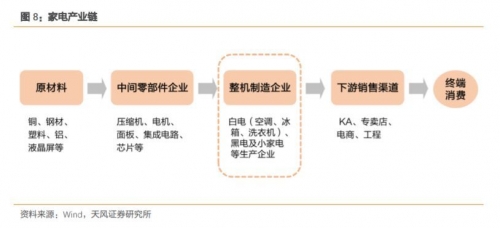

家电(整机)制造属于中游行业,其上游为中间零部件制造企业,包括压缩机、电机、面板、集成电路、芯片等,最上游的原材料主要有钢材、铜、铝、塑料(石油)等,下游是经销商渠道,主要包括KA渠道、专卖店、电商以及工程四类,最下游是终端消费者。

以白电为主导的家电行业已处于发展的成熟阶段,在稳定竞争格局下,对上游具有较强的议价能力,需求是行业景气判断的核心。

3.1.2 需求分解

家电需求由多重因素共同驱动。长期来看,主要受国内外人均收入增长、人口结构变化以及消费升级等因素的驱动。从需求来源看可分为内销和出口两部分。

内销需求可分为城镇和农村,又可进一步细分为更新需求和新置需求。其中更新需求主要来源于城镇,2009年左右家电下乡、以旧换新等政策刺激下保有量提升,按照大家电8-10年的更新周期,近几年将迎来更新换代潮。除了历史销量和产品寿命带来的更新需求,产品更新叠加消费升级的驱动也是重要的更新需求来源。

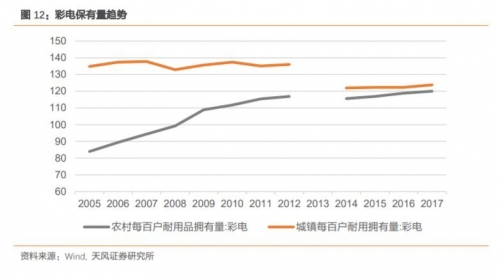

而新置需求一方面源自家庭保有量的进一步提升,保有量的提升与现有保有量基数以及国民生活水平关系密切。从目前我国城镇和农村的主要家电保有量情况(表3)来看,彩电、冰箱、洗衣机的提升空间均有限,农村空调保有量不足城镇的一半,仍存在较大提升空间。相对空间最大的是油烟机等保有量基数较小的小家电。

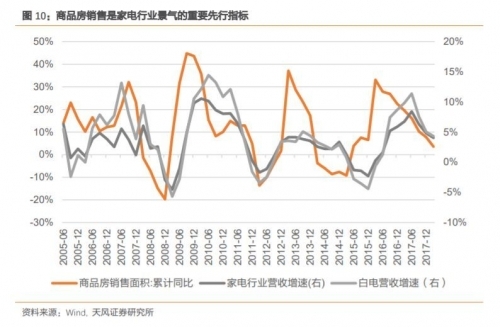

另一方面新置需求则源自新房装修,这一部分需求与地产相关性较大。商品房销售面积增速、新开工面积增速和房地产开发投资完成额增速可能是反映家电行业景气度的有效指标。从图10可以直观看到商品房销售是家电行业景气的重要先行指标,商品房销售面积增速大约领先家电营收增速6个月,相关系数达0.67。然而随着保有量的逐步饱和,地产带来的边际影响可能将变小。

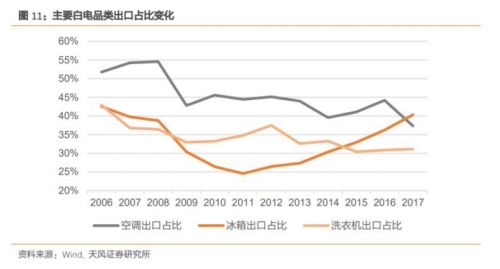

我国家电制造业是全球家电制造业的重心,出口销量在总销量中占比较高。以白电为例,近年来我国空调出口占比约为40%;冰箱出口占比自2011年起稳步提升,2017年出口占比超过40%;洗衣机出口占比变化不大,约为30%,其中洗衣机较稳定,冰箱占比有提升趋势。基于国外宏观经济波动和汇率、出口政策变动等因素,国外市场需求对中国家电行业存在较大影响。整体来看,国外需求的影响因素主要为出口国的经济景气度、贸易政策、人民币汇率等。从出口国来看,各品类出口区域相对分散,以美国、欧盟等发达经济体和亚太等新兴经济体为主,目前以印度为代表的东南亚国家需求空间较大。

3.2

细分行业基本面概况

在家电产业链分析中我们对其上下游做了总览,但各二级行业在原材料构成、主营家电品种以及下游需求逻辑均存在一定差异,下面我们进一步细分行业来梳理基本面逻辑。

3.2.1 白电

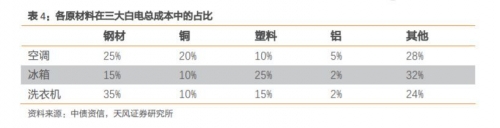

白电行业主营产品主要包括空冰洗三大家电。从上游原材料来看,家电产品的零部件主要由钢材、铜、塑料、铝等构成,各成分在空调、冰箱、洗衣机成本中的占比如表4所示,总体而言,白电原材料总占比为80%-90%。

对于白电整机龙头而言,其核心零部件能基本实现自供,而由于原材料供应商集中度低,零部件厂商盈利能力及议价能力均弱于整机龙头,整机厂凭借规模优势,对上游具备成本转嫁能力。因此,其对原材料价格的敏感性可能较弱。

从下游需求来看,零售行业景气度、三大白电保有量、居民人均收入等因素都可能是行业的重要驱动力。如冰箱洗衣机在2017年的城镇保有量达到0.9以上,农村保有量也达到0.9左右,按每户平均1台冰洗计算,新置需求有限,主要需求将来源于更新换代。而这一部分需求可能受地产的影响较小。此外,由于“层层压货”的经销模式,行业渠道库存水平变化也是研究行业供求缺口及其景气的重要变量。

3.2.2 黑电

黑电上市公司主要为整机制造企业,主营产品为彩电。液晶面板是核心部件,占总成本的70%左右。相比于白电,黑电整机制造企业的竞争格局优势不明显,对中间零部件厂商的议价能力偏弱,对上游原材料敏感性可能较强。从下游需求来看,农村彩电保有量自2005年持续提升(注:2013年开始实行城乡一体化调查,统计口径出现了变化,前后不可比),截至2017年,城乡彩电保有量均维持在120台每百户左右,提升空间有限,内销动力可能存在不足,目前国内黑电以出口为主(约占60%)。

3.2.3 小家电

小家电行业产品种类繁多,市场相对分散,整机制造上市公司覆盖的主营产品主要包括厨房电器、家居电器和个人护理类电器等。小家电上游原材料主要有五金材料、塑料等,构成与白电近似。整体而言,上游原材料厂家较为分散,话语权较弱,具有竞争优势的整机制造企业具有较强的溢价能力。

此外,小家电主要偏向于改善生活品质,其消费通常随国民生活水平提高、消费结构升级而增加。从保有量来看,我国城市居民的小家电保有量大约在每户10件左右,农村保有量大约在每户5件左右,距离发达国家还有2-3倍增量空间。城镇和农村抽油烟机保有量分别为7.1和1.8,相比于白电和黑电提升空间值得期待。

3.3

驱动力备选库构建

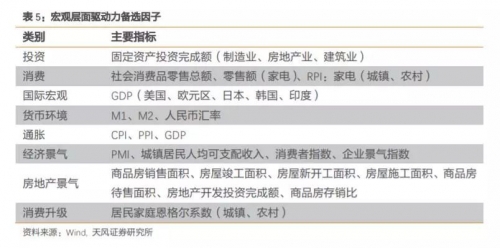

行业景气主要由宏观经济环境和行业基本面驱动。首先,宏观经济自上而下影响家电行业发展。从家电需求分析中可以发现,人均可支配收入、房地产景气将中长期影响行业景气,消费升级、保有量提升空间等将间接影响行业景气,而主要覆盖的出口国宏观经济的景气程度也是关键变量,这些因素在具体分析时还应考虑到城镇与农村市场的差异。其次,行业层面需关注的是上下游产业链供需、原材料价格、成本转嫁能力、产业政策等因素的变化。下面我们从这两个层面分别进行备选驱动力的梳理。

3.3.1 宏观层面备选驱动力

宏观层面我们筛选了投资、消费、国际宏观、货币环境、通胀、经济景气、房地产景气和消费升级等8类66个指标。指标筛选规则与报告一有所差异,我们纳入了频率为年度但可能是核心驱动力的指标,如能一定程度上反映消费升级的恩格尔系数。

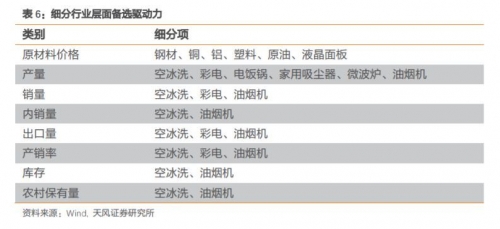

3.3.2 细分行业层面备选驱动力

在细分行业层面,我们结合白电、黑电、小家电产业链上下游及主要产品类别梳理行业层面的景气度备选驱动力。原材料价格反映了行业生产成本的变化。主要产品产销率、库存反映了行业供需相对强弱。保有量隐含了行业未来发展空间。内销和出口指标反映了行业趋势以及对国际宏观环境的敏感度。

结合以上分析,我们共筛选了39个细分行业层面指标。具体指标类别及其主要包含的细分项如下表所示。

3.4

驱动力初选

驱动力指标缺失值填补和频率调整的处理方法与系列报告一一致。下面我们依然通过相关性分析来检验备选驱动力指标与各行业相关景气度指标的领先滞后关系。在景气度指标与驱动力备选因子的对齐方法以及最大最小先行阶数设定上,我们在报告一中均已做详细分析,此处不再赘述。

同样地,我们将驱动力初选个数设为10,在2005年二季度-2018年一季度间进行检验。以家电一级行业为例,其营收增速的关键驱动力指标主要有M1增速、原材料铜铝价格、空调销量增速以及商品房销售增速、新开工住宅面积增速等。以上指标的上升对应行业营收增速的上行。值得注意的是,铜铝价格对营收增速的影响不具有滞后性,且对营收增速具有正向传导作用,一个可能的解释是家电主要龙头在上游的议价能力强,原材料成本的提高导致家电产品有提价预期,可能存在当期囤货需求,从而导致销量提升、营收向好,整机制造企业景气上行。而净利润增速的关键驱动力指标主要为冰箱和电饭锅的产量增速、家电零售额增速、原材料铜价、PMI、城镇居民可支配收入、房地产业GDP增速等。

从白电行业景气度驱动力初选结果来看,营收增速主要受M1、空调销售、钢价指数、房屋新开工面积等因素驱动,而与净利润增速相关性较高的驱动力指标主要有洗衣机产销率、建筑业固定资产投资完成额、耐用消费品PPI、空调库存、燃气灶产量、冰箱产销率。以上关键驱动力指标中仅空调库存增速对白电净利润增速的传导方向为负,库存同比上升将导致两个季度后的净利润增速下行,这一结论从逻辑上讲也合理。

4

景气度前瞻模型表现

我们同样将正交后回归显著的因子作为最终纳入景气度前瞻模型的“驱动力”,对这些驱动力再次进行OLS回归,所得各因子的估计系数即为其对景气度指标的解释程度。下面我们采用滚动测试法检验模型的前瞻能力。

4.1

固定长度滚动预测与固定起点滚动预测

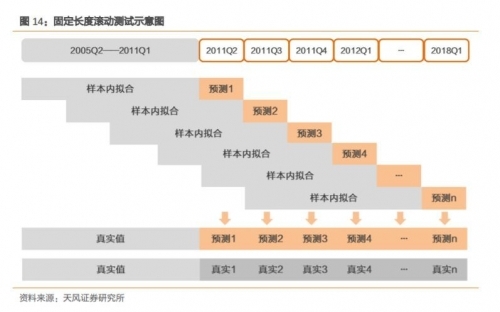

在系列报告一中,我们通过固定样本期起点的滚动测试法(图13)进行检验,这种方法的特点是每外推一次会增加一组样本数据,能充分利用历史信息总结规律,但可能存在两个缺点:

1. 部分数据基期较晚的关键变量无法被纳入模型(如黑电核心原材料液晶面板的价格数据可得时间为2010年以后,若从2005年开始建模则该变量将被剔除);

2. 若自变量对因变量的作用机制随时间推移发生变化时不易被及时发现。举例来说,2008年以前,家电行业的增长主要来源于GDP拉动、消费促进;2009-2011年,主要受益于家电下乡等政策影响,导致保有量不断提升;而2012年开始,随着保有量基数高位,地产对家电的拉动作用减小。

由此可知,家电行业景气度在不同阶段的核心驱动因素及作用机理可能存在较大差异,若从历史所有阶段来看,这一结论可能无法被及时捕捉到。而另一种通过固定样本期长度的滚动测试法(图14)可能可以解决这一问题。但实证结果如何呢?下面我们对家电行业及其细分行业(白电、黑电、小家电)的营收增速和净利润增速均做如图13和图14的滚动测试,以对比两种滚动测试法的外推效果。

易知,利用过少的数据进行拟合将降低模型可信度,影响预测效果。这里我们设定样本期至少包含6年的数据。以2011年3季度为例,其预测值为模型在样本内拟合的系数结果与对应下一期“驱动力”的乘积之和。固定起点滚动测试的样本期为2005年2季度-2011年2季度,而固定长度滚动测试的样本期为2005年3季度-2011年2季度。依此类推,我们可以得到2011年2季度-2018年1季度共28期景气度指标的真实值与预测值。

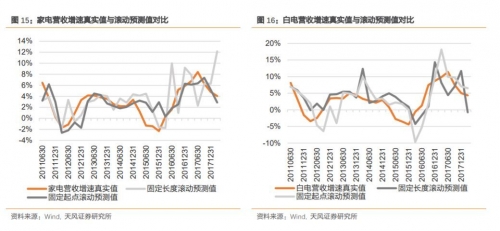

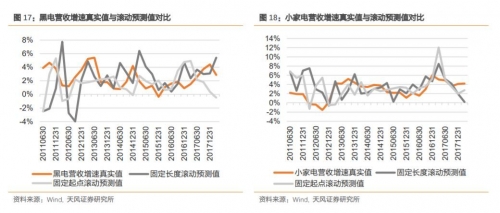

下面对家电行业及主要二级行业景气度代理变量营收增速和净利润增速进行前瞻,并主要考察其变化方向。图15-图18是28次固定长度或固定起点滚动预测结果与真实值的对比。

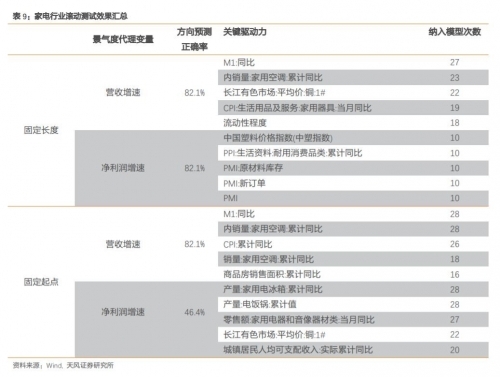

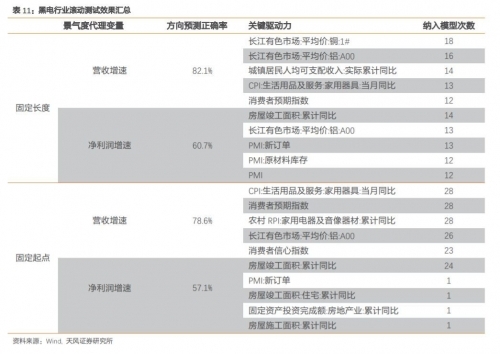

表9-表12展示了景气度指标方向预测正确率和关键驱动力。对比两种滚动预测方法,可以看到固定长度法下的方向预测正确率相对更高更稳定,营收增速方向预测正确率高达80%左右,净利润增速预测方向正确率达70%左右,预测效果非常可观。

具体来看,家电行业滚动测试结果显示,固定长度法下,营收和净利润增速的方向预测正确率均为82%,而固定起点时,净利润增速的方向预测正确率降至46%。从关键驱动力来看,家电行业较为核心的变量是M1、空调内销量、原材料铜和塑料的价格、商品房销售面积等。

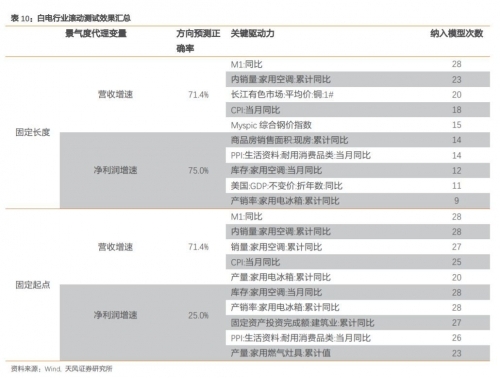

白电行业滚动预测效果显示,固定长度法依然更优,两大景气度指标的预测正确率均达70%以上,关键驱动力主要有M1、空调内销量、原材料铜和钢材的价格、商品房销售面积、耐用消费品PPI等。与家电行业关键驱动力指标一致性高。

同样地,固定长度法在黑电行业滚动预测的效果依然更优。两大景气度指标的预测正确率分别达82%和61%,关键驱动力主要有原材料铜铝的价格、城镇居民人均可支配收入、房屋竣工面积、PMI等。然而值得注意的是,黑电景气度预测时,同一核心驱动力被纳入模型的次数较少,即驱动力变化较大,稳定性相对较差,这也从侧面反映了黑电行业自2005年至今发生了较大的变化。若采用固定起点的预测方法则可能无法识别出中短期行业的变化。

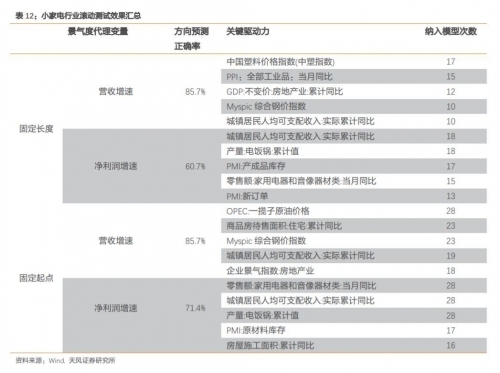

从小家电行业景气度滚动测试结果来看,两种滚动测试法均具有较高的正确率,营收增速正确率均高达86%,固定起点法在预测净利润增速时相对更有优势。小家电行业的关键驱动力主要有原材料塑料(石油)和钢材的价格、城镇居民人均可支配收入、家电零售额、电饭锅产量、PPI、家电零售额等。这与行业基本面分析相一致,小家电可选消费属性最强,业绩增速主要依赖于居民生活水平的提高、人均可支配收入提升带来的消费升级红利等。

4.2

多季度样本外推检验

从外推一期滚动预测结果来看,景气度方向正确率平均可达75%左右,模型表现较好。但根据我们在2.2节中对景气度指标和指数收益的研究,除了财报信息公布的滞后期,业绩增速本身还滞后于指数收益1-2期。因此有必要对景气度指标做高于1期的前瞻,为投资决策提供更有意义的参考信息。

我们同样按照上一节的滚动预测方法,以2011年2季度-2018年1季度作为检验样本。考虑到驱动力指标的可得性,我们通过提高最大最小阶数来实现更高期数的外推。具体地,由于景气度指标为季频而驱动力指标为月频数据,因此外推期每增加1期,驱动力指标检验的最大最小阶数均相应增加3,以确保驱动力数据可得。

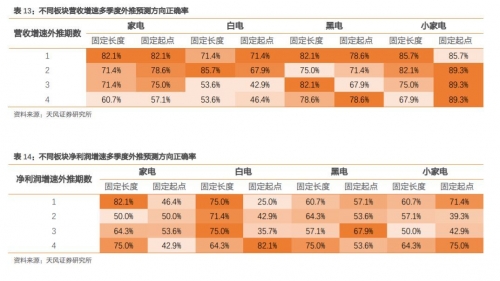

表13和表14是样本外推1-4期的滚动预测方向正确率。总体来看,我们可以得出的结论主要有:

1. 随着外推期数的增加,景气度方向预测正确率相对下降;

2. 固定长度的预测正确率一般高于固定起点的预测;

3. 营收增速景气指标的预测相对净利润增速的预测正确率更高。

5

未来1-4季度细分行业景气前瞻

结合滚动预测逻辑和结果,我们利用一定先行阶数下的“驱动力”因子可实现对未来景气度的预测,通过提高先行阶数还可以实现更高期数的前瞻。考虑到固定长度的滚动预测效果相对更优,可能具有更强的适应能力。下面我们利用2012年2季度-2018年1季度固定24期的数据进行样本内拟合,并利用关键驱动力及其最优先行阶数检验结果对各行业的景气度指标实现多期预测。表15-16是未来1-4季度家电行业营收增速和净利润增速的前瞻结果。

模型显示2018年2-3季度家电行业及其各细分行业营收和净利润均将上行,结合滚动预测方向正确率,我们判断家电行业在18年二三季度将大概率出现景气上行。而受上半年商品房销售市场的持续下行,2018年4季度及19年1季度家电行业可能承压较大,景气度可能出现下行趋势。

结论与展望

本文以业绩增速作为家电行业景气度的代理变量进行研究,在系列报告一前瞻框架的基础上实现了四个方面的完善,核心结论主要有:

1. 利用可比成分股票池计算行业景气度指标。2005年至今,家电行业覆盖的股票数增长了近两倍。由于各期股票池的差异,基于历史成分计算的增速波动较大,容易高估或低估行业表现,而基于可比成分计算的增速较为平滑且逻辑性强,我们将其作为行业景气度指标进行研究。

2. 引入二级核心细分行业,更深入细致地分析各行业的基本面逻辑。家电行业总需求来自内销和出口,内销部分可分为城乡的新置和更新需求,核心的影响因素是保有量、地产景气度、人均可支配收入、消费升级等,而出口主要受国际宏观经济环境和人民币汇率等因素影响。进一步地,我们还从原材料成本、整机制造企业主营家电品种以及下游需求分析了白电、黑电和小家电三个核心二级行业的差异,并基于此筛选了基本面逻辑更强的驱动力备选因子。

3. 采用固定样本期长度和起点两种方法进行滚动测试和对比。考虑到不同阶段行业的核心驱动因素及作用机理可能存在变化,若从历史所有阶段来看,这一结论可能无法被及时捕捉到。我们通过固定样本期长度(6年)或起点(2005年2季度)的方法滚动测试,得到2011年2季度-2018年1季度共28期景气度指标的真实值与预测值,从预测方向正确率来看,景气度方向正确率平均可达75%左右,模型表现较好,且固定长度法相对更优。

4. 多季度样本外推检验及前瞻。考虑到业绩增速滞后于指数收益的期数可能大于1,我们对景气指标进行1-4季度的预测。结论显示,随着外推期数的增加,景气度方向预测正确率相对下降;固定长度的预测正确率一般高于固定起点的预测;营收增速景气指标的预测相对净利润增速的预测正确率更高。基于以上研究,我们对未来1-4季度家电行业景气度进行前瞻,模型显示18年二三季度将大概率出现景气上行。而受上半年商品房销售市场的持续下行,2018年4季度及19年1季度家电行业可能承压较大,景气度可能出现下行趋势。

基于行业分析师对家电行业研究方法的全面总结,我们对家电行业及其核心二级子行业进行了较全面的基本面梳理及量化研究,进一步完善了我们行业景气度量化前瞻的框架与方法,准确率有大幅提升。

然而由于基本面逻辑的复杂性与多变性,部分量化结论可能无法与直观逻辑完全匹配。接下来,我们将从驱动力指标的精选及驱动方向设定两个维度完善驱动力备选库及研究框架,对更多行业实现景气度的量化前瞻。

(家电网® HEA.CN)

责任编辑:编辑S组