家电网-HEA.CN报道:当今,手机收入仍然是小米的重中之重(互联网收入和IOT类与手机也多有结合),在去库存的大背景下,小米已经越来越硬件化,目前其与最早标榜的“苹果+腾讯”目标渐远,铁人三项也远未到收获的时候。

小米在2018年遭遇了库存周转,出货量减缓等多方面的压力,上市之后的这段时间日子过得颇不顺遂,尤其是库存周转周期方面,2018当年该数字为66天,创下历史新高,库存占用大量资金。

库存周转减缓,这是出货量收窄的体现,因此,到2019年,为刺激出货量,小重新祭起“性价比”大旗,独立红米品牌,红米Note 7 ,红米Note 7 Pro,红米7先后在今年Q1发布,结合去年末发布的小米Play,大量发布主打性价比产品,拉高出货量的紧迫感显而易见。

5月28日,小米又要重新发布红米旗舰机,当前小米的策略是否符合行业趋势,抑或,小米重新走性价比道路能否迎来二次创业高潮呢?

Q1数据检验:稳定出货量,牺牲毛利率

小米在Q1财报中,多次引用第三方机构Canalys数据(此前一直是IDC),对该机构的数据是持认可态度的,我们在测试中也发现Canalys较之IDC数据更接近真实,本文也主要以Canalys数据作为行业参考。

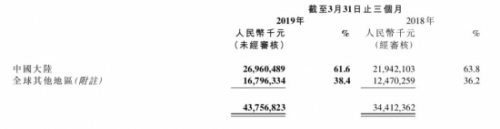

在2019年Q1,小米手机共出货2790万部,根据Canalys 数据,其在国内共出货1050万部,较上年同期的1210万部,下降13%。

摘自Canalys

小米当季在海外收入共168亿,用1740万部的海外手机出货量,乘以968.3元的ASP(单部手机价格),得出数据恰为168亿。

这意在说明,小米在海外出货量甚大,但其销售构成极为单一,主要为手机销售收入,而此时,小米庞杂的IOT产品,以及此前引以为傲的“羊毛出在猪身上”的互联网收入产品,在海外尚未得到表现。

在2019年Q1,手机业务的毛利率由去年同期的5.8%降为本季的3.3%,小米此前已声明手机毛利率不会超过5%,在海外出货量高达62%的前提下,毛利率的调整,也说明小米在海外进行的一定了促销策略,调低价格,毛利率收到压缩,牺牲盈利性换来出货量。

此举虽然影响了盈利情况,但总体来看还是取得了一定成绩。

在ASP由2018年Q4的1004.7元降到本季度968元的前提下,小米出货量环比也增长了200多万部,库存也由295亿元调整为259亿元,释放库存,部分缓解现金压力。

这其实也是小米在外部环境不佳状况之下进行的应激性反应,中端此前的中高端发展战略,重新回到出货量优先道路。

在互联网收入部分,去年Q3的MIUI曾出现了环比下降,引起外界极大关注,此后几个季度环比均呈正向发展,是小米运营一大亮点。

在2019年Q1,互联网收入共计43亿元,当季ARPU为16.5元,较上个季度未有变化,结合2018年Q1,该数字为16元,虽然整体ARPU在一年时间内变化不大,但在国内小米手机广告之多,却引来阵阵吐槽。

摘自小米财报

近期,小米方面表示用户吐槽极大的手机广告数量过多的问题将得到解决,广告数量和质量要得到优化,由于海外用户尚未进行互联网收入变现,此部分广告主要由国内用户承载,国内用户的ARPU实质是提高。

但此后小米若如实进行广告优化,此部分收入显然会受到影响。

总体而言,小米的性价比策略短期内取得了一定成绩,如释放库存,扩张海外市场等,但重点看待的互联网收入却也进入了成长难题,海外小米理论上应该放弃毛利率不超过5%的承诺(因为无互联网收入),最低也应紧贴5%这一数字,在现阶段,海外用户性价比要远低于国内,但却通过出货量稳定了小米背后的供应链关系,这是关键价值。

重新审视小米模式

在小米创业之初,其互联网手机模式十分引人瞩目,从财务角度看,该模式对现金流具有极强的利用,从2015年到2017年,现金循环周期(存货周转天数加贸易应收款项周转天数减贸易应付款项周转天数)分别为-20天、-35天和-38天,作为一个手机企业,小米对供应商账期利用十分了得,彼时小米有货量和品牌性,对供应商有一定议价能力。

在2018年,我们经过测算,当年现金循环周期平均值为-20天,虽然仍为负值,但较之历史已经有了相当收缩。

2018年Q1,贸易应收款项由上季度末的51亿,增加到63亿,增幅超过营收增速,小米已经有通过延长零售商账期来提振终端销售信心的迹象。

从此,小米已经越来越由早期先锋的互联网手机品牌,逐步成长为传统手机企业,尤其在海外征程中,小米之家也多以授权店形式出现,小米需要鼓励甚至是讨好当地经销商,来刺激销量,这是在早期坚持线上自营的小米难以想象的。

若从此角度看,说小米到危机阶段尚早,原因在于虽然外部环境已经大不如前,但小米依靠以往的成绩,也还有一些回旋余地:

1.做大出货量,继续提高在制造商议价能力,当今行业参与者多有退市,制造企业的业绩越来越依赖于寡头企业,这对小米称得上是一个好消息,在华为、VO和小米,四大国内厂商做大背景下,供应商议价能力会削弱(若涉及稀缺元器件,则不适用此逻辑);

2.通过各种手段鼓励第三方经销商,尤其在海外,我本人在俄罗斯,泰国等地与当地小米专卖店工作人员沟通,其销售业绩大抵尚可,但热门产品较为单一,多集中在红米系列,小米高端产品业绩一般,小米在海外的品牌升级以及对经销商销售奖励措施的提高,此现象是有一定改进空间的;

当今,手机收入仍然是小米的重中之重(互联网收入和IOT类与手机也多有结合),在去库存的大背景下,小米已经越来越硬件化,目前其与最早标榜的“苹果+腾讯”目标渐远,铁人三项也远未到收获的时候。

关于升级和降级业内对小米有相当多讨论,我们倾向于当今的性价比策略是短期内的自保:用出货量稳定背后的供应链和经销商信心。待到行情转好,重走升级道路,只是,那时再走要比现在辛苦许多。

(家电网® HEA.CN)

责任编辑:编辑S组