家电网-HEA.CN报道:以营利双降的公司为例,北鼎股份净利润腰斩除了受外部大环境影响外,公司自主品牌海外业务处于初期培育阶段,各项费用的投入均处于较高水平也是原因之一。倍轻松由盈转亏,业绩大幅下滑,除了地缘危机冲突影响下,公司俄罗斯OEM客户订单大幅减少外,公司增加了新媒体渠道开拓相关渠道费用、推广费用以及加大了研发投入亦是影响因素。

截至4月30日,A股上市公司2022年度年报全部披露完毕。过去一年,家电行业出口和内销规模均出现下滑,行业承压前行。在此背景下,备受外界关注与巨头林立的白电、黑电以及近几年流行的小家电究竟发生了怎样的变化?《国际金融报》将试图通过分析具体公司的业绩表现,来揭示整个行业的“危”与“机”。

一年一度的A股年报刚刚落下帷幕,各大上市公司的业绩值得聚焦。

近几年来,家电行业承压前行,2022年也不例外。由中国家用电器研究院指导、全国家用电器工业信息中心编制的《2022年中国家电行业年度报告》显示,2022年家电行业出口和内销规模均出现下滑,其中家电行业出口规模为5681.6亿元,同比下降10.9%,家电行业国内销售规模为7307.2亿元,同比下降9.5%。

尽管家电销售整体增长失速,但消费升级并未减速,市场竞争越发激烈之下,上市公司的业绩表现各有不同。

根据同花顺提供的数据,按照申万行业分类,所属申万一级行业家用电器的上市公司共计88家,又细分为白色家电(9家)、黑色家电(11家)、厨卫电器(9家)、小家电(20家)、照明设备Ⅱ(10家)、家电零部件Ⅱ(26家)、其他家电Ⅱ(3家)共七大二级行业。

88家家用电器板块上市公司2022年业绩情况。(制图/蔡淑敏)

整体来看,在营收规模方面,过亿可以说是基本门槛,88家上市公司营收全部过亿。其中,位于“千亿俱乐部”的仍是“白电三巨头”:美的集团、海尔智家、格力电器。美的集团以3439.18亿营收位居榜首,营收最低的是照明设备行业公司*ST雪莱,其2022年营收为1.56亿。营收变动方面,2022年,这88家上市公司中,有46家的营收同比上一年出现下滑,占比过半,其中营收下滑最多的是厨房小家电ST德豪,该公司2022年营收11.85亿元,同比下滑42.97%。

在净利润方面,“白电三巨头”依然是唯三盈利超过百亿,美的集团以净利润295.54亿元继续霸占榜首,格力电器以245.07亿元排名第二。此外,在这88家上市公司中,有82家实现盈利,仅6家亏损,其中亏损额最大的是深康佳A,2022年巨亏14.71亿元。

白电:三巨头业绩稳定二线品牌盈利大增

由于有三巨头坐镇,白电是整个家电板块中营收和利润额最大的行业。根据财报数据,在2022年全球家电行业承压的背景下,白电三巨头依然实现了营利双增。

2022年,美的集团营收3439.18亿元,同比增长0.79%;归母净利润295.54亿元,同比增长3.43%。海尔智家营收2435.14亿元,同比增长7.22%;归母净利润147.11亿元,同比增长12.48%。格力电器营收1889.88亿元,同比增长0.6%;归母净利润245.07亿元,同比增长6.26%。

三巨头业绩表现各有千秋:论规模,美的集团营收和净利润规模均位于第一;但在业绩增长方面,海尔的营收同比、净利润同比增速均优于另外两家;要论“赚钱能力”,格力电器的利润率长期居于首位。

需要注意的是,虽然按照申万行业分类,美的、海尔、格力被划分在“白色家电”行业,但其实他们的业务范畴早已不仅仅局限在白电行业,在传统家电业务之外,三巨头近年来都在探索新的增长点。

分产品来看,2022年,美的集团暖通空调业务收入1506.35亿元,同比增长6.17%,占营收比重43.80%;消费电器业务收入1252.85亿元,同比下降4.99%,这也是影响整体业绩增速放缓的主要原因。

海尔智家2022年营收结构中,冰箱、洗衣机、空调分别排前三,收入分别为776.38亿、577.22亿、400.59亿,厨电业务也创造了387.41亿的收入。相比另外两家的多元化布局,海尔智家更专注于家电业务,不过其近年来重点发展高端市场、智慧家庭和全球化布局。2022年,海尔智家的中国智慧家庭业务实现收入1263.79亿元,较2021年增长4.6%;海外家电与智慧家庭业务实现收入1254.24亿元,较2021年增长10.3%。

相比之下,格力电器对空调的依赖程度最重。2022年,格力空调业务营收1348.59亿元,同比增长2.39%,占比依旧超过七成。除了空调,格力多元化的生活电器、工业制品、智能装备、绿色能源和其他主营收入均未超过百亿,占比均在5%以下。

除了三巨头,二线白电品牌过去一年呈现出了净利润大涨的共性。2022年,海信家电和长虹美菱归母净利润分别为14.35亿、2.45亿,同比增长分别为47.54%、371.19%;惠而浦和奥马电器在营收下滑的情况下,归母净利润分别同比大增104.74%、630.18%。

但各家净利润大增的情况各不相同。海信家电2020年、2021年净利润均出现下滑,虽然2022年净利润增长到14.35亿,但仍低于2019年和2020年的水平。长虹美菱净利润大增超三倍,一方面与上一年基数较低有关,2017年至2021年,长虹美菱净利润均未过亿,2022年更是亏损超8000万;另一方面,虽然空调行业销量连续三年下滑,但长虹美菱2022年空调业务实现收入约97.82亿元,同比增长42.44%。

惠而浦和奥马电器在2022年均实现了扭亏为盈。惠而浦在财报中表示,2022年收入同比下滑主要原因在于加大了品牌投入,以及下半年受欧美市场经济疲软影响,公司外销收入同比下滑;但由于公司加强了应收账款管理,外贸类的客户及时回款,持续开展降本增效工作以及汇率的影响,2022年实现了净利润扭亏。

奥马电器归母净利润实现扭亏为盈的一大原因在于,2021年内完成金融科技板块全部资产处置;2022年9月,公司控股股东TCL家电主动承担该业务约3亿元历史隐性债务的兜底偿付责任,公司股票自2022年9月23日撤销其他风险警示。

黑电:业绩分化明显康佳巨亏

在家电板块,相比白电普遍实现盈利,黑电整体的表现则稍显逊色。2022年,国内黑色家电行业共有11家A股上市公司披露年报,其中深市主板7家、沪市主板2家、科创板2家。11家公司中,有7家营业收入同比出现下滑;另外,有3家出现亏损,在数量方面占到了整体家电板块的一半。

需要注意的是,与白电行业不同,黑电行业下的公司业务范畴涵盖彩电、投影仪、机顶盒、半导体等各类终端,各家业务有一定的差异性。

仅从业绩数据来看,这11家黑电上市公司中,四川长虹营收924.82亿,再度蝉联榜单TOP1,是排名第二海信视像营收的两倍。不过,公司业务构成来看,四川长虹纳入财报的业务更多,包括电视、空调冰箱、ICT产品、中间产品、机顶盒等,而海信视像的业务主要是智慧显示终端。

虽然卡塔尔世界杯的火热短期内带动了电视采购热潮,但2022年全年,电视行业整体继续下行。根据洛图科技(RUNTO)《2023年全球高端电视及显示器市场发展趋势》,2022年全球电视品牌出货规模2.04亿台,同比下降5.3%;TrendForce集邦咨询数据亦显示,2022年全球电视出货量2.02亿台,创下近十年电视出货量新低。

过去一年,受上游面板价格下行的影响,终端电视产品的价格不断下降,严峻的价格竞争下,行业马太效应愈发明显。洛图科技(RUNTO)数据显示,2022年,中国电视市场前7大传统主力品牌合计占到全市场出货量的份额高达90.6%,同比增长了0.7个百分点。其中小米(含红米)市占率22.2%,第一阵营的海信、TCL、创维这传统三大品牌(含子品牌)合并市占较上一年大幅提升5.2个百分点,达到51.4%;第二阵营的长虹、海尔、康佳三大品牌全年出货总量约680万台,同比下滑17.6%。

小米、TCL、创维的电视业务均属于相应的港股上市公司,仅从A股上市的四川长虹、海信视像、深康佳A对比来看,根据财报,2022年,海信视像的智慧显示终端主营业务收入352.59亿元(中国境内同比提升1.89%,中国境外同比下降12.87%);四川长虹的电视业务实现营业收入约135.28亿元,;康佳集团的彩电业务营收50.23亿元,同比下滑31.19%。

更为严峻的是,2022年,康佳彩电业务的毛利率营业成本高于收入,毛利率为-1.17%。除了彩电业务亏本外,康佳的其他业务也表现低迷。分产品来看,2022年,康佳的彩电、PCB、公猫、环保、半导体业务营收均下滑,其中占比过半的工贸业务营收同比下滑45.92%,毛利率仅0.65%。2022年,康佳仅白电业务同比增长6.22%,但这一业务营收39.30亿,与白电三巨头相比差距甚远。

2022年,康佳归母净利润为-14.71亿元,在黑电行业乃至整个家电板块中净利润垫底,在家电板块6家出现亏损的上市公司中,仅康佳一家的亏损额便占到了七成。

小家电:业绩冷暖不一行业回归冷静

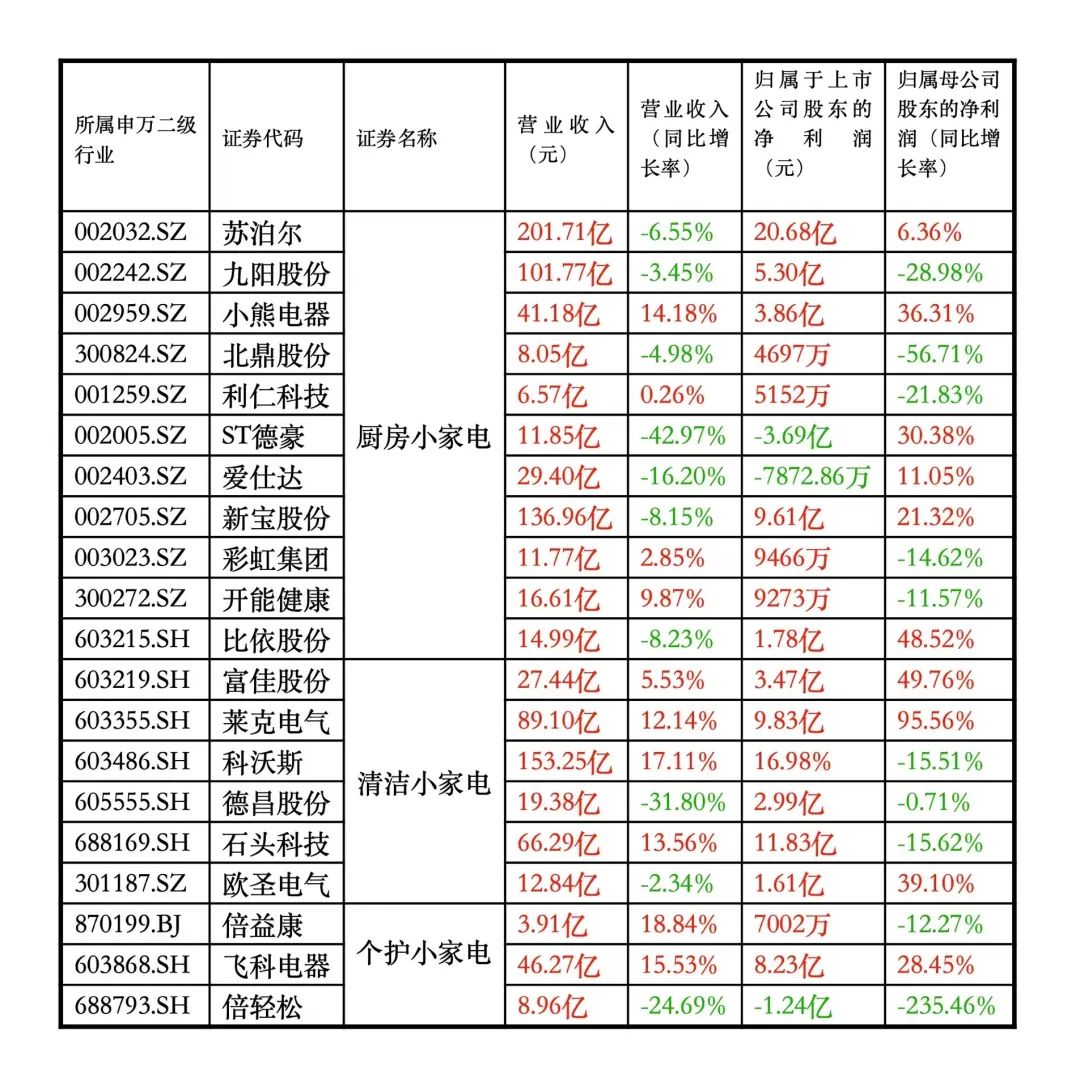

A股小家电上市公司2022年业绩情况。(制图/蔡淑敏)

近几年,受懒人经济、智能家居、年轻一代成为消费主力军等因素影响,小家电行业迅速崛起,给进入存量市场的家电行业带来勃勃生机,得益于此,小家电行业也迎来了一波“上市潮”。2022年,国内小家电行业共有20家A股上市公司披露年报。

细分来看,20家上市公司中,有11家厨房小家电,6家清洁小家电,3家个护小家电。从业绩数据来看,各家业绩有喜有忧,20家中有一半出现营收同比下滑,有11家出现净利润同比下滑;有四家出现营利双降,分别是九阳股份、北鼎股份、德昌股份、倍轻松。

全球经济环境震荡、消费需求低迷、原材料价格上涨等因素影响下,小家电市场承压前行。此外,经过了快速增长期,小家电行业增长空间也逐渐触顶,以竞争最为激烈的厨房小家电为例,奥维云网数据显示,2022年厨房小家电12个品类的总零售量23733万台,同比下降13.5%;总零售额514亿元,同比下降14.1%。

不过亦有四家公司营利双增,分别是小熊电器、富佳股份、莱克电气、飞科电器。业绩分化或许更多与企业自身的产品创新、渠道变革、营销费用、研发支出等相关。

以营利双降的公司为例,北鼎股份净利润腰斩除了受外部大环境影响外,公司自主品牌海外业务处于初期培育阶段,各项费用的投入均处于较高水平也是原因之一。倍轻松由盈转亏,业绩大幅下滑,除了地缘危机冲突影响下,公司俄罗斯OEM客户订单大幅减少外,公司增加了新媒体渠道开拓相关渠道费用、推广费用以及加大了研发投入亦是影响因素。

(家电网® HEA.CN)

责任编辑:编辑E组