家电网-HEA.CN报道:2016年,电商发展的时代红利逐渐退潮,曾经的高速增长在红利减退后遇到了发展瓶颈,企业在高速扩张期后,如何变现,获得盈利,成为了投资人问的最多的问题。另一方面,时代的变化让线上、线下等多元化渠道融合的趋势加速发展,网络、实体优势互补,渠道单一的经营弊端日渐明显。

在电商发展初期,受益于人口红利以及行业发展带来的流量增加,电子商务快速发展。零售企业在适应消费环境变化,寻求流量的过程中,或定位线上,或进行线上、线下的双线布局。2016年,电商发展的时代红利逐渐退潮,曾经的高速增长在红利减退后遇到了发展瓶颈,企业在高速扩张期后,如何变现,获得盈利,成为了投资人问的最多的问题。另一方面,时代的变化让线上、线下等多元化渠道融合的趋势加速发展,网络、实体优势互补,渠道单一的经营弊端日渐明显。无论何种方式,企业的发展成果都会通过财报量化,作为企业经营的“晴雨表”,财报不仅揭示一个企业在一定时期内的经营和财务状况,更能折射出企业未来发展模式和前景。

京东、国美、苏宁 三季报背后的经营逻辑

京东作为我国自营电商的代表企业,以3C产品起步并在近年来扩充为全品类经营,但在渠道战略上,京东仍以线上为主,是名副其实的电商。虽然京东以“京东帮服务店”为棋子,实现了在线下门店的布局,但是,相应的门店仍然以加盟店为主,店面规模较小,在真机展示、实景体验、门店管理以及供应链的互通、线上线下流量共享等方面,无法与国美、苏宁相提并论,仅为电商主渠道的一种补充形式。

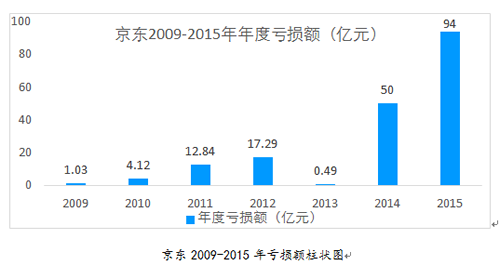

在实体渠道存在明显短板的京东,近年来受制于物流等成本的大幅投入,公司业绩一直不佳。数据显示,从2009年至2015年,京东分别亏损人民币1.03亿、4.12亿、12.84亿、17.29亿、0.49亿、50亿、94亿,大体呈现出逐年放大的趋势。2016年,京东公布第二季度业绩时,亏损收窄,曾有分析师认为京东将要实现盈利,但至三季度末,京东的亏损再度被拉大至8.079亿元。

京东2009-2015年亏损额柱状图

对于持续的亏损,京东一直称战略性亏损是谋划未来,要做“中国的亚马逊”。但美国对冲基金Ironfire Capital经理在2014年即表示,京东并不是下一个中国亚马逊,鉴于其品类、毛利率、退货等问题,它或将成为下一个当当网。

再看苏宁和国美,作为老对手,苏宁激进转型互联网,国美则稳健深耕全渠道,两者转型效果大相径庭。

数据显示,自2007年以来,苏宁主营业务呈现出“规模增大、盈利减小”的局面,近年实现盈利也是通过处置资产这类非主营业务收入获得。如果扣除非经常性损益,苏宁2014、2015和2016年前三季度的净利润分别是-12.52亿、-14.65亿和-9.63亿元,主营业务连续三年处于大幅亏损状态。

苏宁2007-2016三季度经营数据

究其原因,苏宁在经营范围“全品类化”,“去电器化”的过程中,所受商品与竞争对手同质化严重,为获得比较优势,苏宁需要与竞争对手甚至合作伙伴进行价格厮杀才能保持市场份额与销售规模。虽然苏宁在电商化的过程中相比国美转型更为激进,通过全零售的发展也打破了电器零售商的禁锢,获得了更大的市场空间,但以家电零售起家的苏宁,在“去电器化”的过程中,失去了差异化商品运营能力这些供应链的核心优势,而在快速转向全品类经营的过程中,苏宁更难攻克全品类的供应链难题。面对商品同质化,价格战无法避免,而激进转型电商渠道的建设成本叠加,使得公司盈利在近年来已经难以保障。苏宁云商2016年中报显示,公司主营业务毛利率为13.62%,相比上年同期再次出现7.05%的下滑。

资料显示,苏宁在近年来的财报中多次提出,公司将优化商品结构、进行差异化产品组合,满足用户消费体验,保持毛利水平稳定,但始终没有详细披露公司差异化产品占比。反观国美,公司的差异化商品占比从2009年的1.2%,上升至2015年的35%仅用了两年时间。至2016年三季度,国美的差异化商品占比已达40%。

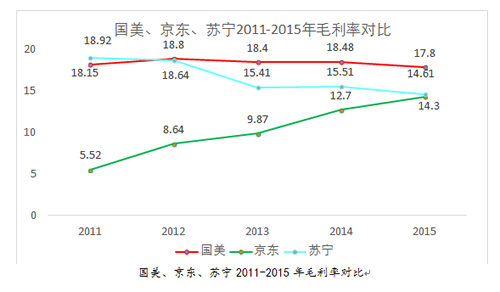

相比苏宁转型后的盈利下滑,国美在转型全渠道战略布局的同时,则实现了连续15个季度的盈利。这种盈利能力背后是经营管控和运营效率的体现,也是零售企业最重要的核心竞争力。数据显示,2011年到2015年的综合毛利率,国美高于苏宁约2个百分点,高于京东约6个百分点。

国美、京东、苏宁2011-2015年毛利率对比

11月22日,国美电器发布三季度业绩。数据显示公司销售收入以及国美在线自营销售收入相比上年同期分部增长了15%与79.4%。公司综合毛利率为16%,大幅高于行业同类型企业,虽然前三季净利润出现了下滑,但是环比已呈现V型翻转趋势。对于净利润的下滑,国美指出,主要是由于公司主动进行战略调整,核心门店改造使得主力门店收入减少,费用增加导致。

资料显示,今年前三季度国美共计改造核心门店百余家,单店平均改造周期为3个月,造成收入减少了约80亿元。同时,大型门店的单店改造费用约为500万元,中型门店的改造费用为300-400万元,虽然改造费用按五年分摊计入费用,但是仍然对公司净利润产生影响。

国美预计,明年虽然预计改造门店数量为130家左右,但多为6000-8000平米门店,改造周期会比今年大幅缩短,同时,由于核心门店已经在今年完成改造,预计这些主力门店将成为明年的增长动力。以国美旗下的大中中塔全球体验中心为例,该店改造前年收入约为15亿元,毛利率19%,虽然核心门店的关闭拉低了国美今年毛利水平,降低了公司收入、削减了利润空间,但是国美采取的以时间换空间的方法,或将在2017年取得成效。

全渠道深度融合或成新零售竞争起点

除了经营水平外,财报还透露出了各家企业未来发展的重点。从京东财报分析会上透露的信息看,受限于3C品类带来的流量瓶颈,京东下一步着重拓展品类,强化快消品和家装家居品类布局;苏宁将深化线上线下的融合,并依托阿里提出的“新零售”,继续与阿里加深捆绑;国美则将基于“全渠道、新场景、强链接”战略继续推进向家庭生活系统解决方案提供商的转型,为用户提供丰富的“产品+服务”场景。总结来看,京东以品类拓流量,苏宁阿里以渠道融合提升体验,国美则创新场景,以全渠道、全零售生态强化与用户的深度链接和粘性。通过线上、线下等多界面的深度融合,将看似孤立的线上、线下平台,转化为各个端口,并形成流量的相互引导,从单一的商品经营向商品经营+用户经营转型。

随着电商高速发展期的逝去,零售+互联网的探索也走进了深水区。“全渠道零售”成为业界共识。中国最大的互联网公司阿里也向实体“弯了腰”,近日宣布进军“新零售”,进一步深化与苏宁的融合,并通过资本运作的方式,积极拓展线下领域。对此有业内人士称,阿里苏宁在渠道融合上发力,根本还是要提升用户的购物体验,符合当下发展的趋势,反观京东,如果还停留在品类的简单复制阶段,经营逻辑不进行适时改变,或将错过零售业快速变革的下半场。

美国作家威廉·吉布森曾经说过,未来早已在我们身边,只是分布不均匀。零售业态多元化发展是好事,“百家争鸣”也有利于行业进步,但对企业个体来说,只有拥有“未来视角”,才能保证当下的决策精准地踏在时代的节拍上。

(家电网® HEA.CN)

责任编辑:编辑J组