家电网-HEA.CN报道:报告期内,受面板价格下跌影响,集团主营业务毛利同比减少9.41%,而由于各项费用削减,扣非后归母净利润仍保持增长。

TCL集团(000100.SZ)日前披露了2018年年报,公司营收1133.6亿元,同比增长1.6%;归母净利润及扣非后归母净利润分别为34.68亿元及15.87亿元,同比增速分别为30.17%及33.32%。

报告期内,受面板价格下跌影响,集团主营业务毛利同比减少9.41%,而由于各项费用削减,扣非后归母净利润仍保持增长。

2019年1月,集团重大资产重组计划经股东大会审议通过,将剥离智能终端及配套业务,进一步聚焦半导体显示及材料业务。

此外,公司于1月审议通过了《关于回购部分社会公众股份的预案》,拟回购股份的总金额不低于15.00亿元且不超过20.00亿元。自2月14日首次实施回购至3月5日,公司累计回购股份4676万股,占公司总股本的1.08%,成交总金额约4.78亿元。

聚焦半导体显示及材料业务,回购股份,面板行业不景气周期是否已经接近尾声?

财务概览:架构调整缩紧费用,扣非利润增三成

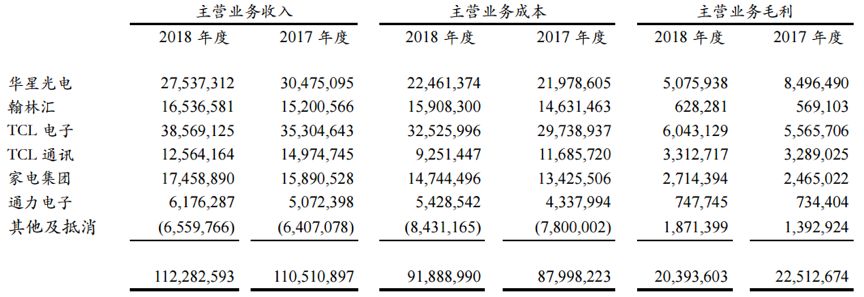

近年来,TCL集团不断调整业务架构,去年重组剥离39家非核心企业之后,人员由89,750人降至31,645人。整合后的核心业务主要包括半导体显示(主要为旗下华星光电)和智能终端等产业。

2018年,受面板价格下降影响,华星光电销售收入同比回落,毛利空间明显收窄;智能终端业务群在2018年有所改善,彩电业务(TCL电子)保持增长,移动通讯终端业务亏损收窄。整体来看,集团主营业务毛利同比下滑9.41%至203.94亿元。

尽管毛利下滑,但各项费用减少,集团扣非后归母净利润仍保持增长。

尽管毛利下滑,但各项费用减少,集团扣非后归母净利润仍保持增长。

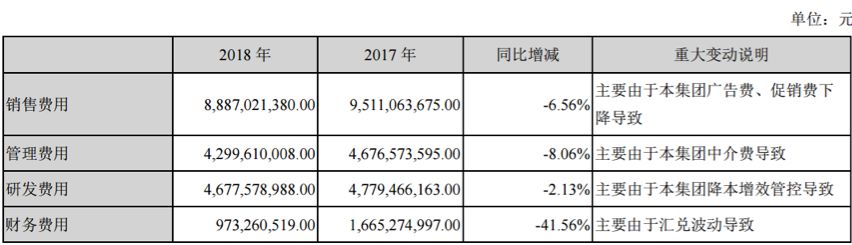

财报显示,由于汇兑波动,公司18年财务费用比上年减少约6.92亿元,同比下降41.56%。另外,销售费用、管理费用及研发费用分别同比减少6.56%、8.06%及2.13%。

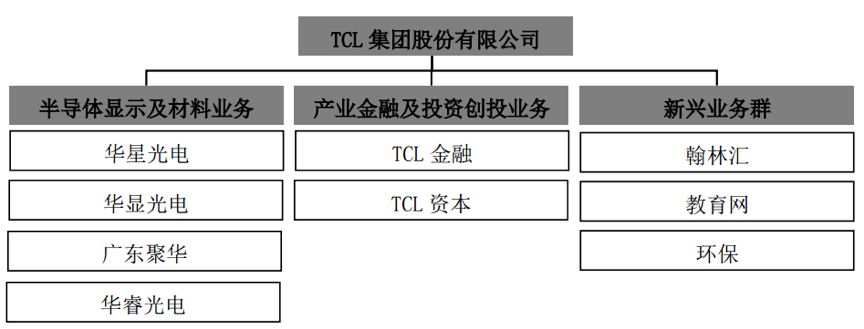

2019年1月,集团重大资产重组计划经股东大会审议通过,将剥离智能终端及配套业务,进一步聚焦半导体显示及材料业务。重组完成后,公司的主要业务架构调整为半导体显示及材料业务、产业金融及投资创投业务、新兴业务群三大板块:

公司半导体显示业务经营情况怎么样?相关产线建设进度如何?面板价格大幅下滑之后,随着供需情况改善,行业格局有何变化?

华星光电:面板价格下跌,毛利降四成

集团半导体显示业务经营主体核心为华星光电。

根据国信证券整理数据,2018年全球液晶电视面板按出货量及出货面积排名,华星光电均位于第五位。按出货量排名前四位分别是京东方、LGD、群创及三星,按出货面积排名前四位分别是LGD、三星、京东方及群创。

2018年,华星光电的两条8.5代线—t1和t2项目继续保持满产满销,累计投入玻璃基板359.3万片,同比增长7.95%。

不过,由于前期产能的集中释放,行业供过于求,2017年下半年以来,面板价格持续下滑。以55寸液晶面板为例,根据wind数据,面板价格自17年5月见顶之后开始下跌,至2018年12月价格达到145美元/片,同比跌幅有17.61%。

财报显示,2018年,华星光电主营业务收入275.37亿元,毛利50.76亿元,同比分别下降9.64%及40.26%,收入及毛利在集团主营业务中的占比分别为24.53%及24.89%。

韩国产能退出,LCD产业供需改善?

显示技术的发展经历了三大变革,黑白CRT显像管→彩色CRT显像管→LCD(液晶显示器)→OLED(有机发光二极管)。目前OLED技术处于发展中,由于良率低,生产成本相较于LCD更高。

LCD下游应用主要为TV、手机屏、IT 产品、车载工控等,其中TV需求占到七成左右。随着高清大尺寸电视的普及,高代线在经济切割效益上更具竞争优势,全球LCD产业向10+代线迈进。

年报显示,2018年11月,公司第11代线-t6项目点亮投产,主要生产65吋、75吋等超大尺寸新型显示面板,定位于8K及OLED大尺寸显示面板的第2条11代线-t7项目已开工建设。

过去8年,随着中国面板厂商的进入,行业供给增加,LCD面板利润逐渐下降,以三星为代表的韩国厂商逐渐退出LCD竞争转向OLED。

新增产能减少,原有产能退出,部分券商研报认为行业的供需格局将出现好转。国信证券“预计行业供需紧平衡的局面将会在 19 年二季度以后再次上演,有助于大尺寸液晶面板厂商改善盈利水平”。

OLED被称为“下一代显示技术”,具有自发光的特性,而柔性OLED除了拥有自发光的特性以及更好的显示效果外,可以实现任意弯曲、折叠拉伸显示。

随着OLED渗透率逐渐提高,以及相关技术的突破,LCD是否会如CRT显像管逐渐退出历史舞台?

柔性面板19年量产,行业竞争激烈

在三星提出“可折叠屏”的概念后,柔性OLED开始被面板厂商放进未来规划中。

在OLED屏的布局上,2017年6月,华星光电计划投资350亿元的第6代柔性LTPS-AMOLED显示面板生产线(简称t4项目)在武汉开工建设。年报显示,公司t4项目将于2019年实现量产,规划产能45K/月。

国内柔性面板进展上,目前京东方、深天马等厂商已经能够量产出货,华星光电稍落后。

根据公告,京东方在OLED方面已宣布建设4条第6代柔性AMOLED生产线,4条线规划192K的月产能。

其中,成都第6代柔性AMOLED生产线已于2017年10月实现产品量产出货,现综合良率超过70%。绵阳第6代柔性AMOLED生产线正在建设中,预计2019年投产。重庆和福州第6代柔性AMOLED生产线项目预计投产日期分别为2020年和2021年。

深天马旗下武汉天马第6代LTPS AMOLED产线兼具生产刚性与柔性AMOLED屏的能力,刚性屏已于2018年6月初正式向品牌客户量产出货,柔性屏已量产。同时,公司积极推进第6代LTPS AMOLED生产线二期项目(武汉)建设。二期项目建成投产后,第6代LTPS AMOLED生产线项目和第6代LTPS AMOLED生产线二期项目将合计形成月产37.5千张柔性AMOLED显示面板的能力。

另外,维信诺固安G6 AMOLED生产线,设计产能30K/月,目前处于产能爬坡状态;合肥G6 AMOLED生产线,设计产能30K/月,2018年12月下旬启动建设。

(家电网® HEA.CN)

责任编辑:编辑F组