家电网-HEA.CN报道:达达集团在招股书中暂未透露发行价格区间、发行量等信息,高盛 亚洲、美银证券以及杰富瑞将担任此次上市的联席主承销商。如能成功上市,达达集团将成为中国即时零售第一股。

又一家京东系企业或将迎来上市。

5月13日,即时零售与配送平台——达达集团向SEC(美国证券交易委员)递交招股书,计划通过首次公开募股(IPO)募集最多一亿美元资金。

达达集团在招股书中暂未透露发行价格区间、发行量等信息,高盛 亚洲、美银证券以及杰富瑞将担任此次上市的联席主承销商。如能成功上市,达达集团将成为中国即时零售第一股。

目前达达集团旗下包括达达快送和京东到家两大平台。招股书显示,达达集团国内经营实体为上海京东到家元信信息技术有限公司和达疆网络科技(上海)有限公司。前者运营C端商超O2O平台京东到家App,后者运营众包配送平台达达快送App和达达骑士版App。

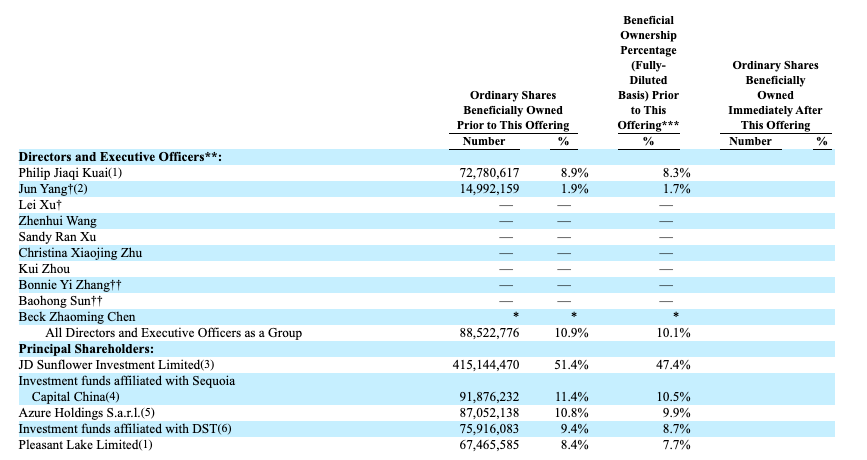

从众包配送起家,到与京东到家合并,达达集团已与京东形成了强绑定关系。招股书显示,截至IPO前,京东持有该公司415,144,470股普通股,持股比例为51.4%(上市后,将稀释为47.4%),为其第一大股东。达达集团创始人兼CEO、董事会主席蒯佳祺持股比例为8.9%。

与京东到家的合并,也改变了达达的收入模式。与闪送等同城配送平台单一的物流配送收入相比,来自零售端(京东到家)的业务收入已经贡献达达总收入的近半壁江山。物流和零售业务的双轮驱动,让达达的收入结构更加平衡。

亏损收窄明显

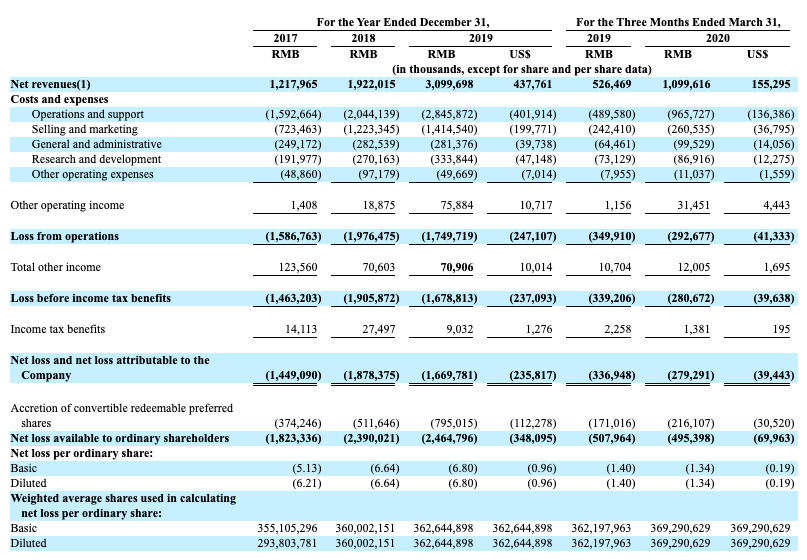

招股书显示,2017年至2019年,达达集团的净收入分别为12.18亿元、19.22亿元和30.99亿元(人民币,下同);2020年一季度,得益于疫情红利,达达集团的净收入暴涨至10.99亿元,接近2017年的全年水平。

达达集团利润分配表 数据来源:达达集团招股书

达达集团利润分配表 数据来源:达达集团招股书

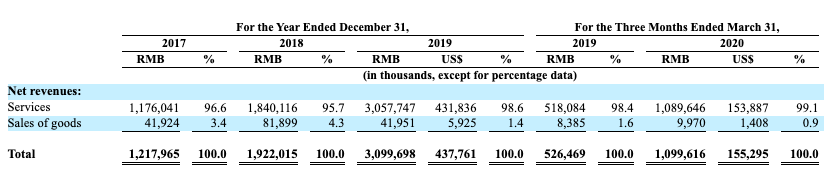

总体来看,达达集团的收入主要包含两部分:服务收入以及商品销售收入。其中,服务收入一是来自向物流公司(主要是京东)、B端商家及个人提供的同城配送服务;二是向京东到家平台商家收取的佣金及配送服务、向品牌方提供的在线营销服务等。

招股书显示,服务收入仍然是达达绝对的收入支柱,占总营收的比重从2017年的96.4%涨至2020年一季度的99.1%。

达达集团收入类型分配 数据来源:达达集团招股书

达达集团收入类型分配 数据来源:达达集团招股书

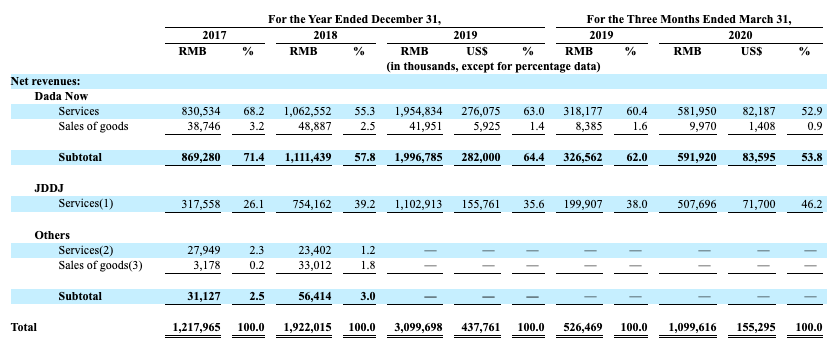

但如果按物流(达达)和零售(京东到家)两大业务分拆来看,达达集团的收入结构却在逐渐平衡。2017年,达达即时配的收入占总营收的比重为71.4%,到了2020年1季度,这一比例下滑至53.8%。京东到家在过去2年贡献的收入却在持续增长,从2017年的仅有3.17亿增至2010年一季度的5.07亿。

达达和京东到家收入情况 数据来源:达达集团招股书

达达和京东到家收入情况 数据来源:达达集团招股书

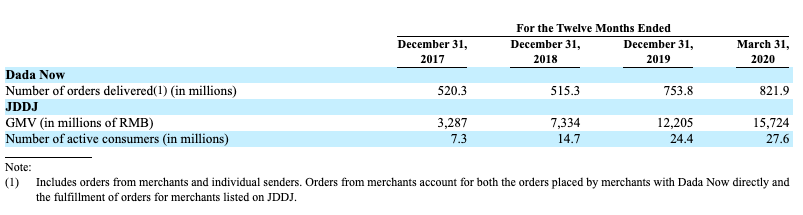

GMV的变化则更为直观。2018年和2019年,京东到家的GMV分别为73.34亿元和122.05亿元,平台活跃用户数也同期从1470万增加至2440万。由此计算,京东到家单用户一年的平均GMV已从2017年340元增加至2019年的1168元,无论是平台用户的黏性和单位付费能力都在增强。

达达和京东到家订单、交易额、活跃用户数据 数据来源:达达集团招股书

达达和京东到家订单、交易额、活跃用户数据 数据来源:达达集团招股书

不过,目前达达集团仍旧处于亏损状态。招股书显示,2017年-2019年,达达归母公司净亏损分别为14.49亿元、18.78亿元、16.7亿元,三年累计净亏损超50亿。

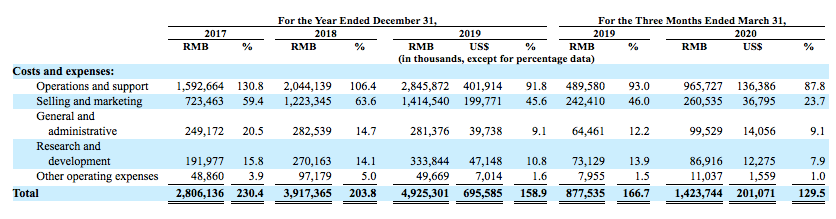

亏损主要源于企业运营成本高企。其中,支付给骑手的薪酬和激励措施,是达达的最大开支。2017-2019年,达达这一费用分别达15.26亿元、19.183亿元以及26.791亿元。今年一季度则直接飙升至8.751亿元,较去年去年同期的4.579亿元翻了近一倍。

达达集团费用支出 数据来源:达达集团招股书

达达集团费用支出 数据来源:达达集团招股书

疫情期间因为线上单量暴增,达达保持了正常的工作节奏,并为此付出了巨大的运营成本。招股书显示,截止今年1季度,达达平台活跃骑手数超63万。

好的情况是,达达集团近三年亏损率有持续收窄的趋势,2019年经调整的净亏损率为45.8%,较2018年的86%优化近一半,2020年一季度在此基础上继续大幅优化至17.6%。

不过想要实现盈利,达达显然还有很长一段路要走。眼下,即时配送领域的竞争仍旧十分激烈,无论是盒马、美团买菜、每日优鲜抑或是叮咚买菜都在持续发力,未来几年,达达大概率仍将初在高速投入的关键期,包括骑手成本等在内的费用增加也是铁定的事实。

京东仍是最大依赖

2016年达达与京东到家合并之后,达达与京东就形成了强绑定关系。无论是业务端还是股权端,京东对达达都有着极大的影响力。

招股书显示,在IPO前,京东对达达集团的持股比例为51.4%,为其第一大股东,达到控股程度。不过在此前的财报中,京东还从未详细披露过达达的财务数据。上市后,京东的持股比例将稀释至47.4%,不在并表范围内。

京东之外,沃尔玛是达达的第二大机构股东,持股比例在11.4%。2016年10月和2018年8月,沃尔玛集团曾分别向达达投资5000万美元以及3.2亿美元,并拥有一名董事会席位。

达达集团股权结构 数据来源:达达集团招股书

达达集团股权结构 数据来源:达达集团招股书

作为达达最重要的两大股东,业务端,京东和沃尔玛也是达达最主要的收入来源。招股书显示,2017-2019年,达达向京东提供服务所带来的收入占比分别为56.7%、49.1%、50.5%。来自沃尔玛的净收入比例分别为4.6%、13.0%和14.9%。

今年4月份,京东超市与达达集团旗下京东到家、达达快送平台达成深度合作,陆续接入京东到家平台上的线下商超门店。首批引入超万个线下门店和近300万个产品,配送范围覆盖达100个城市,包括沃尔玛、永辉超市、步步高、北京华联、华冠、鲜丰水果等连锁商家。

可以看到,达达对于京东的依赖程度依然很高,今年一季度,虽然达达向京东集团提供服务所带来的收入占比已经下滑到37.8%,但这很大程度上要归结为疫情的影响,综合全年,能否维持这一比例还值得探讨。

某种程度上,京东到家和达达的合并了挽救京东和达达彼此。

一方面,达达得到了更多也更高频率的订单,开拓了收入来源,免于与闪送、UU跑腿等平台争夺同城配客户;另一方面京东则解放了自己,将到家业务交给配送灵活性更高的达达,降低了运营成本。

京东App以及微信小程序给京东到家的导流是达达长期的护城河之一,这使得其与美团买菜等依托巨头平台业务在竞争中,不至于太落下风。而且也正因为京东,才能为京东到家带来华润、沃尔玛、永辉超市这样的超级大KA,这让其省去了太多精力开拓商业伙伴。

正如达达在招股书风险提示中说的那样,整个中国同城即时零售和即配市场,目前有两大外卖平台的重度参与,快递巨头顺丰这些年来也一直都没放弃在同城即配的布局,再加上新兴的竞争对手的不断涌现,这对公司的发展造成了一定的压力。

如此时候,讨论降低对京东的依赖度并不现实, 达达能否在这场战役中稳住不掉队,京东仍是那个最强后盾。

(家电网® HEA.CN)

责任编辑:编辑F组