家电网-HEA.CN报道:拼多多财务副总裁马靖解释,多多买菜是拼多多长时间内的一个重要机会,将继续针对相关计划进行投资。而拼多多是一个非常年轻的平台,大量投资当然会对短期的盈利率所造成影响,但拼多多所看的并不是季度盈利率的波动。“我们非常有信心,这些投资都会在长期给我们的股东带来很大收益。”

拼多多迎来了它的第一个盈利季度。

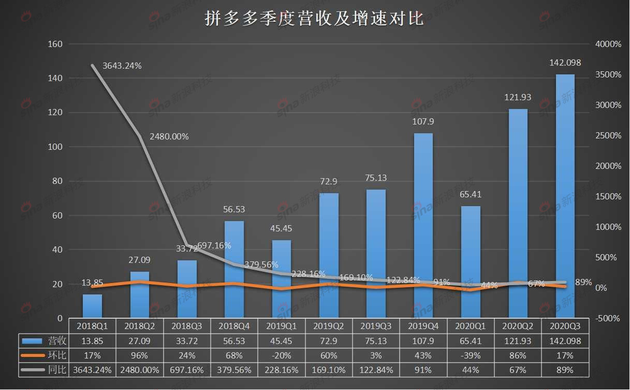

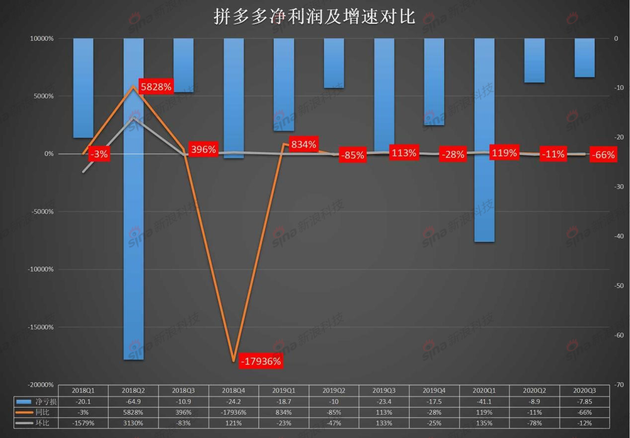

拼多多2020年第三季度财务报告显示,本季度拼多多营收为142.098亿元,同比增长89%。归属于拼多多普通股股东的净亏损为7.847亿元,去年同期净亏损为23.35亿元。非美国通用会计准则(Non-GAAP)下,归属于拼多多普通股股东的净利润为4.664亿元,去年同期净亏损为16.604亿元,首次实现单季度盈利。

此外,在截至2020年9月30日的12个月内,拼多多GMV为14576亿元,同比增长73%。年活跃买家数在本季度达7.313亿,同比增长36%,上一季度这个数字是6.832亿,净增长4810万,从“5亿人都在用的拼多多”到“7亿人都在用的拼多多”,用时一年。

财报发布后,拼多多盘前股价涨超23%。截至收盘,拼多多股价大涨20.4%,报134.21美元。总市值达1607亿美元。

Non-GAAP下首次单季度盈利

拼多多盈利了?

亏损换增长是拼多多一直以来的主题,但随着其规模的持续扩大 ,这一状况正在不断改善。截至2020年9月30日的12个月内,拼多多GMV达14576亿元,GMV的增长也带动了营收向上迈进,本季度拼多多录得营收142.098亿元,同比增长89%,主要得益于在线营销服务营收的增长—— 在线营销服务营收为128.777亿元,同比增长92%。与此同时,归属于拼多多普通股股东的净亏损为7.847亿元,去年同期净亏损为23.350亿元,亏损继续,但处于收窄中。而在非美国通用会计准则下,归属于拼多多普通股股东的净利润为4.664亿元,去年同期净亏损为16.604亿元,首次实现单季度盈利。

另外,拼多多本季度每股美国存托凭证基本和摊薄亏损为0.66元,去年同期这个数字是2元。非美国通用会计准则下,每股美国存托凭证基本和摊薄收益为0.33元,相比之下去年同期每股美国存托凭证基本和摊薄亏损为1.44元。

用户数距淘系电商一步之遥

本季度,拼多多平均月活跃用户为6.434亿,较去年同期的4.296亿增长50%。上一季度,拼多多与阿里巴巴的年度活跃用户数相差不到6000万,本季度,这个数字再次缩小。截至2020年9月30日,拼多多年活跃买家为7.313亿,而阿里巴巴中国零售市场年度活跃用户7.57亿,差距不到2600万。与之对应的是,阿里巴巴年活跃买家单季度净增长达1500万,拼多多则是4810万,按照这一增长情况,下一季度,拼多多年活跃买家将超过阿里巴巴。

拼多多董事会主席兼首席执行官陈磊表示:“第三季度,我们继续在用户参与度方面进行投资,这推动了月活跃用户和活跃买家的强劲增长。”本季度,拼多多总运营支出为122.454亿元,去年同期为84.726亿元。其中,销售与营销支出为100.719亿元,同比增长46%,主要由于广告费用、促销和优惠券费用的增加——上一季度的销售与营销支出为91.136亿元。看来,补贴仍在继续,但应销售费用率为70.8%,已大幅降低、补贴已由高客单价商品转向低客单价农产品。

到达淘系电商用户数量这层天花板后,拼多多需要继续拓展新的用户市场,这并不容易,用户增速放缓,争夺战只会更加残酷。拼多多战略副总裁David Liu认为,随着用户规模的扩大,增长逐渐减缓不可避免,但扩大用户基本盘的空间尚存。“现在更大的问题是我们在用户心中的排行,这是我们最关注的一个点,也是我们设立买菜业务的原因,希望跟上用户行为的改变,以增大我们在用户心中的占比。”

最新数据显示,拼多多平均单客年消费额为1993.1元,上一季度这个数字是1857元,同比增长27%,与上一季度增速一致。

多多买菜成关注焦点

本季度,拼多多多了一个关键词——“多多买菜”。

上月,拼多多迎来了五周年, 拼多多董事长黄峥在内部讲话中提到,拼多多要在农业领域继续做大量重投入和深度创新。谈及多多买菜,他称:“外界媒体说,买菜是社区团购,初期和社区团购的一些形态有点像,但我们不这样定义这个业务。”在他看来,拼多多做买菜业务既和农产品上行量的持续增大以及对上游和流通领域的影响日益变大有关,也与拼多多自身长期农业承诺高度吻合,疫情期间消费者线上下单买菜的需要同样是一个重要原因。他将买菜定位为“拼多多人的试金石”,称之为好业务、苦业务、长期业务。

在财报后的分析师会议上,多多买菜自然而然成为了被关注的焦点。陈磊指出,这是拼多多目前业务的一个自然延伸,出发点是因为消费者在生鲜购物方面所存在的巨大需求。他强调,多多买菜与主电商平台拼多多之间存在协同作用,当多多买菜一个消费者使用频率非常高的平台,由此带来的对拼多多的参与度也会提高,消费者将进而去购买平台上各种品类的商品。

而在美团、阿里、滴滴等先后入局买菜业务并加码后,竞争态势将愈发激烈。多多买菜欲建立本地化的农产品物流基础设施,自然要加大投入,或将影响到拼多多的盈利情况。对此,拼多多财务副总裁马靖解释,多多买菜是拼多多长时间内的一个重要机会,将继续针对相关计划进行投资。而拼多多是一个非常年轻的平台,大量投资当然会对短期的盈利率所造成影响,但拼多多所看的并不是季度盈利率的波动。“我们非常有信心,这些投资都会在长期给我们的股东带来很大收益。”

(家电网® HEA.CN)

责任编辑:编辑E组