家电网-HEA.CN报道:随着永辉退出联华,由易果接盘,而此前阿里入股易果,京东入股永辉。经历一年多的生死博弈,中国生鲜电商大战格局基本形成——阿里、京东两大巨头派系对垒。

12月24日,永辉超市(601933)发布公告,同意将自己持有联华超市21.17%的股份,即2.37亿股,作价4.01港元/股转让给易果生鲜公司,交易总价约9.5亿港元。

此次交易完成,永辉不再持有联华任何股份,而这距离2015年4月永辉入股联华仅过去一年半。当时,永辉从百联股份手中接过联华2.37亿股,总价格约9.29亿港元。

有关退出原因,永辉方面表示,公司与联华超市经营战略发生调整,以及双方在重叠市场业务的发展,因此不再维持股权层面的合作。

商超大战,“生鲜”为先。

随着永辉退出联华,由易果接盘,而此前阿里入股易果,京东入股永辉。经历一年多的生死博弈,中国生鲜电商大战格局基本形成——阿里、京东两大巨头派系对垒。

与此同时,一波昔日的生鲜电商创业明星公司则没有熬过这个冬天,在今年纷纷倒下。

生鲜战场上的生与死

1、踏空的生鲜O2O。

一年前,虎嗅在《生鲜O2O终极之战,阿里京东百度都不愿错过》一文中指出,天天果园、本来生活B2C模式的生鲜电商开始切入线下,通过开店或加盟的方式拥抱O2O。文章中,虎嗅做过善意的提醒:“警惕生鲜O2O泡沫化”。半年后,此话得到了印证:天天果园、本来便利纷纷关店,O2O旗舰产品“本来便利”、“天天到家”也不复存在。

同时,转卖、裁员等利空消息围绕多点Dmall、爱鲜蜂这些明星创始人背景的公司。顺丰优选并入顺丰嘿客,后者交了“10亿学费”后,线下仍在探索调整方向,而接替原顺丰优选CEO崔晓琪的连志军也在今年年初离职。

2、更有直接扑街的生鲜电商,如亚马逊投资的美味七七,策源、平安创投以及真格基金投资的青年菜君……

3、少有的几个明星玩家拿到了钱。

今年5月,本来生活对外宣布完成C、C+轮融资共计1.17亿美元。当时披露的信息:2014财年,本来生活主营业务收入2.68亿元人民币,净亏2.08亿元,净利润率为-77.6%。对亏损率远超京东、缺少“盟友”的本来生活来说,要打赢生鲜电商这场仗十分艰难。

拿到融资后的本来生活,把火力加大到P2B业务“本来果坊”上,为便利店及水果店提供集中采购供应链服务。而在2015年底拿到百度、泰康等2.2亿美元的中粮我买网虽然还有生鲜电商的元素,但品类重心明显不在果品,而是往增强商超综合品SKU方向发力 。

生鲜电商两寡头战况胶着

生鲜电商,这场游戏注定要依靠巨头撬动。以下是阿里与京东在生鲜领域里的对垒图:

以下,则是我们对京东阿里最近一年来在生鲜圈里你来我往、刀光剑影的梳理——

√ 2016年3月,京东成立生鲜事业部,由原3C事业部副总裁王笑松挂帅,京东超市业务火力大开。6月,沃尔玛入股京东,将1号店并入京东,短短两个月后,1号店发布区域扩张战略:3个月10亿补贴狙击天猫超市。

√ 2016年初,时任天猫超市总经理金诚接受媒体采访时高调表示,“2015年底天猫超市提前完成了100亿元销售目标。”6月,历任沃尔玛中国华西区营运总监、华中区营运总监的江畔接任天猫超市总经理,并在1号店宣布10亿补贴后应战:“我们愿意投资他们数倍的金额”,并嘲讽京东还没弄懂“超市”二字。

√12月初,天猫调整新的组织架构“三纵两横”:天猫和聚划算合并,成立三大事业组、营销平台事业部和运营中心。相应天猫超市并入到了天猫快速消费品事业组,原天猫超市总经理江畔被调入CEO办公室,协助逍遥子思考阿里对新零售布局。天猫超市总经理一职由现阿里巴巴副总裁靖捷兼任,而生鲜事业部负责人铉清均向靖捷汇报。

√ 可以看到,易果生鲜是天猫超市中生鲜品类的独家运营商——换句话说,阿里把生鲜流量交给了易果打理,后者在生鲜供应链及冷链配送上进行落地。除此之外,阿里还在测试中的淘宝到家进行生鲜试水;2016年11月,阿里以21.5亿元入股浙江当地连锁超市三江购物,占股32%,成为第二大股东,亦为线下生鲜铺道。

√ 早在阿里入股三江的一年前,2015年8月,京东43.1亿元入股永辉超市,持有后者10%的股份,并拥有提名永辉两名董事的权利,旨在发展生鲜O2O,支持京东到家项目。

√ 2016年4月,京东到家与达达进行了合并,京东以“业务资源+2亿美元现金”方式,换取新公司约47.4%的股份,成为单一最大股东。合并后,达达与京东到家独立运营,分别为众包物流平台及超市生鲜O2O平台。

综上,虎嗅认为:

·对阿里而言,生鲜是潜在巨大势能的流量品类,嵌入商超业务是与未来新零售布局的关键一环。不过,从一开始安排拥有丰富线下零售运营经验的沃尔玛中国高管江畔操盘,到如今由线上运营经验丰富的靖捷来接任,说明欠缺传统零售基因的阿里对生鲜电商的思路还是做流量平台回归 。

·对京东而言,去家电与3C化的方向不会改变(整体总GMV的50%),所以加大服饰美妆、生鲜等非标品的投入势在必行,但生鲜是非标品中最难把控的品类,投入成本也最高。未来影响京东生鲜发展的两大因素:1)华尔街对京东盈利指标的预期,制约投入力度;2)京东自建的冷链物流发展水平。

所以,生鲜战役于阿里京东而言各有角色与意义,二者的攻防转换,放到未来三五年看,犹如1939年~1942年的“长沙会战”,时间久、伤亡大、多回合是生鲜大战的突出特点。由于这样的特点, 双方也不敢“大冒进”,有时也在相互观望。

在生鲜大战的两派中,“骑兵”分别落在易果与天天果园头上。

天天果园:立志做慢公司,与京东联盟中亦有博弈

“(阿里京东)打仗这事,有时候其实不是我们这种个体公司能控制的,可能加入,也可能不加入,但不管怎样,我们都得把自己肌肉练得扎实,本身残疾是没法参战的,只有当你本领强了,也才有被选为盟军的价值。”这是天天果园创始人王伟在三个月前接受虎嗅采访时说过的一段话。

彼时,天天果园刚完成1亿人民币的D+轮融资,投资方为上海张江高科参股旗下的产业基金管理。而2015年5月与2016年年初,天天果园分别获得了京东领投的7000万美元、1亿美元的C、D轮融资。

王伟告诉虎嗅,之所以要做D+融资、且金额没有此前融资额大,是因为2014年12月,双方接触后张江高科就有投资天天果园的意向,但因为前者是国企而后者还属VIE结构的外企,各种程序麻烦就搁置了,但双方一直保持联系。而今年8月份天天果园已经完成拆VIE,张江高科入股天天果园也就水到渠成了。

那么,天天果园准备回到国内上市吗?“先不着急,还很难说,这事估计最快也要三年(2019年)吧。” 王伟向虎嗅坦言。不过,在外界看来,天天果园当时放出融资消息,一个重要原因是为了转移O2O项目进展不顺进而关店带来的负面舆论。

对此,王伟并没有回避,他向虎嗅反思了O2O项目关店的前因后果:

“我们核心业务一直是B2C,方向上始终没变,尝试O2O只是作为一个补充而已,开店本身并没错,只是我们的基因决定了不擅长做这件事。开店还需要各种许可证(加工许可证),我们都不懂,一时半会儿证也下不来,工商查得严,被人一举报就被关。过去半年我们很悲惨,最高峰的时候,我们开了50多个店,很多店三个月就关了。门店的效率并不高,每天仅200—300单。”

天天果园门店关闭后,它的角色转变成“前置仓”,在上海保留约30个。同时,将天天到家并入到天天果园APP之中,变成一小时上门的“闪电送”。王伟称,前置仓不直接售货,运营效率提升3倍,租金成本降低70%,每天的订单数也增加到1500单左右。

在王伟心中,天天果园基因是电商零售公司,细水长流,需要精细化运营:

尽管有新的融资,但王伟还是决定要给天天果园“瘦身”。他告诉虎嗅,“过去我们做了202个城市,去年开始进行了收缩,现在只做86个城市,以华东地区为主,像武汉、长沙、厦门市场不错的城市,我们都不做。” 王伟认为当自己服务能力达不到业务发展速度的时候,就应该做舍弃,不然会伤害用户坏了口碑。

天天果园在全国建立了5个中央仓,包括自建物流在内,共有1700多人,在接下来的一年内,王伟计划控制人员增长,还要适当减员,提高人效,要专注在果品上约300个SKU,加大原产地优质供应商的挖掘,涉及海外直采地69个国家。

“生鲜不能做快,一快必死无疑。”王伟记忆犹新,过去一年里天天果园跌过两大跤:一次是2015年7月,因为天气原因,作家六六收到他们腐坏的水果而投诉曲折,被公开曝光;二是2015年11月,在天天果园上出现的褚橙“罗生门”事件。

在天天果园关店后,与京东到家的合作就没法继续。据王伟介绍,二者的合作更多还是物流方面,天天果园在北京70%的订单基本上由京东进行配送,“供应链共享”则是他最希望的结果,但事实与理想还有一定距离。

一位不具名的业内人士向虎嗅表示,京东超市与天天果园都是自营,京东流量不可能慷慨分给天天果园,二者虽是联盟,但还是有博弈之处。王伟生于果商家庭,用他话夸张地说“血管里留的都是果汁”供应链功底扎实,但缺乏强悍的营销能力,线上是缺流量。

王伟告诉虎嗅,“去年我们大概花了3个亿的市场费用,用户补贴居多,地域扩张中,光广东就花了1个多亿。”除此之外,做天天果园在做“橙先生”这类自有品牌。他预计,2017年天天果园能实现接近20亿的交易规模,一个盈利临界点。

按照王伟设计的精细化运营指标:新客增长同比不能低于50%,用户留存与复购率要达到70%。与此同时,他还要提高客单价,降低运营成本。在8月份时,天天果园B2C业务平均客单价在150元左右,O2O闪送业务平均客单在60元左右。分摊下来,平均每单的履约成本在25—28元之间。

接下来,天天果园还将保持“慢公司”的节奏前行,尽管他们已经站队京东,但也没有放弃天猫的流量,当前天果园天猫旗舰店在售商品200种,单件商品最高月销量近1700笔,店铺收藏粉丝数为31.1万。

与之相比,易果生鲜天猫旗舰店在售商品约400种,单件商品最高月销量近1300笔,店铺收藏粉丝数为17.3万——从最后一个数据看,易果在阿里的主场竟然弱于天天果园?#一脸尴尬

易果生鲜:全面阿里化,大讲“生态”故事

“(2013年)阿里投资我们时,我们在天猫上还没有任何动静,还没入驻天猫。”易果生鲜创始人金光磊告诉虎嗅,接受阿里投资时他也纠结过:“接受投资是一个分水岭,做小而美还是大规模、大体系的生鲜电商公司?” 而这也竟成为易果亏损的开端。

2005年成立的易果生鲜,在2013年才做A轮融资,此后每轮融资中都有阿里的身影,而到今年11月底C、 C+轮累计5亿美金融资中苏宁入伙,金光磊更加坚信了布局未来的“战略性亏损”。

与天天果园王伟的思路不一样,金光磊认为“生鲜是一个规模效应,现在产能只能达到50%—60%,其他多余的投入是为未来增量买单。”所以在他规划中,易果做加法远比减法有意义。“我们已经覆盖全国200个城市,作为天猫超市的战略合作伙伴,只要天猫超市业务开展到哪,我们生鲜板块运营就要跟到那里。”

目前易果员工约5000人,其中约3700人分布在物流团队,保障其70%的订单自送。此轮融资完成后,金光磊希望搭建易果的生鲜生态,根据交流信息,虎嗅绘制了易果生鲜的生态版图:

用金光磊的话说:

“我们希望通过长期积累的客户大数据,把前端客户、上游供应商和中间物流连成一个平台,打造一个生鲜新的生态体系,能够让整个生鲜行业的运营效率释放出来,让我们生态圈的伙伴和消费者一起共享这个效率释放出的红利。”

完成C+轮融资后的易果与苏宁达成战略合作,成为后者核心供应商,B2C商城业务入驻苏鲜生,而线下接入苏宁小店试水社区O2O生鲜方向。同时成立了易果供应链公司,与易果生鲜全渠道、安鲜达物流平台,一同将全链条开放给生鲜的从业者。

其中,易果在全国已建成11个仓,大仓一般辐射300公里半径的周边城市。安鲜达物流为菜鸟物流网络一个CP,也能接到第三方生鲜订单。对应的,从供应链选品到渠道端分销,结合用户生鲜消费需求,易果制定了自己的一套标准化体系“马克标准”(market standards),意在运营效率的提升。

金光磊更希望通过这套标准与易果在生鲜大数据分析能力,反推到上游农业生产端,制定适应市场规律的科学生产规划。不过,在虎嗅看来,易果要促成这件事,还需要在加强上游产地数据能力,即B端数据服务能力。

相比天天果园与京东,易果与阿里的合作要深入得多。除了独家运营天猫超市生鲜品类外,易果还在金融、大数据方面分别得到蚂蚁金服、阿里云的外围支持。金光磊也不介意“易果阿里化”——毕竟易果有超过一半的交易额来自天猫,且阿里的“复盘文化”深深印入易果管理层。

此外,易果也在学习阿里做生态布局,一个月前收购了东南亚老牌水果上市公司SunMoon,另有传闻其将投资沱沱工社……

不过一位生鲜从业者向虎嗅置评:“易果拿着阿里流量倒手,就是个二手流量贩子,自己生鲜业务不赚钱,别人凭什么把生鲜交给他来实现赚钱?说做‘新生态’,有点拾人牙慧了。”或许易果也意识到亏损的质疑,在融资发布会上已提前放出“2018年能全面盈利”的信号。

近年来,易果从果品向水产、禽蛋、粮油等品类扩张的趋势加大,全平台约4000SKU,而平均客单在100元左右。在金光磊看来,未来计划型家庭消费会成为生鲜消费的主流,易果也是要奔着“全品类一站式解决方案”去,围绕品质和便利两大核心价值服务用户。

同时,他也承认,这背后有相当复杂的工作,上游供应链、前端全渠道、末端最后一公里都需要一个强大的组织能力,拿“分箱组单”来说,SKU越多越复杂,哪些生鲜商品需要恒温?哪些需要全程冷链?哪些放在一起又会相互污染?最终送达用户手中的生鲜商品,口感也有不同,如何标准化?……这中间好多问题需要摸索。

“易果与天天果园这两家公司能活着就是成功的,他们未来向左向右已经非常清晰,易果已走在变成TP(代运营)路上,天天果园还在坚守这一块领域。” 妙生活CEO邹志俊说。

阿里京东生鲜的线下较劲,以及其他玩家

俗气地探讨互联网“下半场”,绕不开流量红利、人口红利已过的问题,那生鲜电商同样出现流量瓶颈了吗?王伟与金光磊恰恰持有相反的观点。

王认为生鲜流量红利期已过,独立生鲜平台创业已无机会;而金则认为现在生鲜电商渗透率不足3%,还不存在流量瓶颈。

事实上,京东阿里两大巨头已在排兵布阵挖掘生鲜的线下空间。

虎嗅了解的情况是,阿里在今年年初向盒马鲜生注资千万美金,且逍遥子本人亲自督战盒马鲜生,其APP是有淘宝技术团队开发,上海总部的办公场地正是阿里云的办公中心。

盒马鲜生创始人侯毅曾任京东首席物流规划师,09年加入京东,将主要负责亚洲一号工程。2013年开始负责京东早期O2O项目,2014年中,被邓天卓接替相关职务后,年底从京东离职。

盒马生鲜是以商圈为中心的大型生鲜商超,内设餐饮、食材半成品加工,其官方介绍:采用线上线下全渠道商业模式,用户享受5公里内30分钟送达。

似乎是为了对标盒马鲜生,上个月一家券商年度策略会上,永辉超市董秘透露,京东与永辉将在今年年底前在北京开设2家线上线下融合新业态店,作为京东到家已与永辉合作的补充。

亚马逊也没有闲着,半个月前,一则Amazon GO “无人便利店”宣传视频刷屏社交网络,利用图像识别、重力感应、室内定位和深度学习等黑科技让我们对“新零售”的想象空间增大。而Amazon GO未来很有可能会做为AmazonFresh生鲜快递服务的重要补充。

近日,虎嗅正好与阿里、京东人工智能方面技术专家进行了交流,期间也探讨了人工智能技术在生鲜供应链及物流配送方面的运用,他们都认为其难度远高于3C家电、图书等标品。

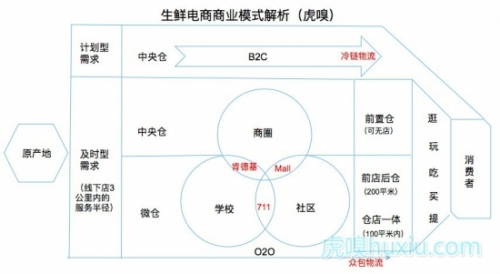

社区生鲜O2O方向,前易迅网联合创始人邹志俊创办的妙生活,在上海开设了38家直营店(单店面积30-50平米),采取“仓店一体”,在今年5月份的时候实现单日过万单。他告诉虎嗅,“只有线下订单快速响应能力越强,线上才能形成流量聚集,3公里配送半径,控制7元以内配送成本,客单高于30元后,是有盈利空间的。”在虎嗅看来,妙生活的挑战主要来自线下直营门店网点布局成本高,需要资本的撬动,还有解决分散管理难度大。

另一个消息是,今年11月份开始,顺丰优选社区O2O店在深圳陆续开业20家,与过去顺丰嘿客不一样,顺丰优选店线下采取“品牌加盟+物业托管”结合的模式,除了涉及生鲜还有鲜花业务。

另一方面,我们能看到传统的水果店正在谋求拥抱互联网。两周前,成立15年的百果园并购了生鲜O2O创业公司一米鲜,合并后一米鲜创始人焦岳出任百果园集团副总经理,主要负责百果园集团的电商业务。

百果园近两年来加速线下门店并购步伐,去年11月以注资、换股的形式并购了北京最大的水果连锁店“果多美”,发展至今全国已经用1700多家门店。而一米鲜创始团队曾是友盟高管,有丰富移动互联网经验。

外界看来,百果园和一米鲜的合并是“绝配”。然而事实却要残酷得多,一位曾跟过一米鲜项目的投资人告诉虎嗅,“半年多前一米鲜情况就很不乐观,年初进行过裁员,停贴后订单下降很难看。”另一个消息源则说,一米鲜曾接触过物美方面,谋求转手,但物美已有生鲜O2O项目多点Dmall也在艰难发展,所以心有余悸没有应接。

而百果园在08年就上线了PC版在线商城,今年年初上线了百果园APP,但在生鲜电商的探索之路上并不顺利。收购一米鲜可以弥补百果园的人才空缺,这个价值远高于一米鲜的品牌价值。归根结底,不是这群人的能力问题,还是生鲜坑太多。

就此,生鲜创业的逻辑已昭然若揭。留给生鲜创业者的选择:要么小打小闹力保“小而美”,要么加入巨头对垒的阵营,替巨头捉对厮杀,即便躺下也有余晖。

(家电网® HEA.CN)

责任编辑:编辑A组