家电网-HEA.CN报道:近期在板块整体走势较为低迷背景下市场对家电行业基本面并无太多期待,但上半年行业总体规模仍延续稳健增长,且业绩在盈利能力改善背景下也有较好表现;虽然从基数等因素分析,下半年行业增速预期有所放缓,但从全年维度来看依旧好于年初悲观预期

2018年7月20日,中共中央办公厅、国务院办公厅印发《国税地税征管体制改革方案》,明确从2019年1月1日起,将“五险”等各项社会保险费交由税务部门统一征收,市场就这一调整对上市公司人工成本的边际影响较为关注;不过,近日召开的国务院常务会议中明确了上述改革需要在确保总体上不增加企业负担的情况下推进,较大程度上缓解了市场关于成本冲击的短期疑虑;事实上,就家电行业而言,市场对人工成本关注度历来较低,无论是在企业中长期发展还是短期财务报表层面,其都难以成为核心变量;不过以此次社保改制为契机,本报告一方面将系统性地梳理家电主要上市公司的人工成本情况,另一方面也试图厘清人工成本对企业及产业发展的影响,并进一步探讨企业或产业发展核心影响因素究竟为何。

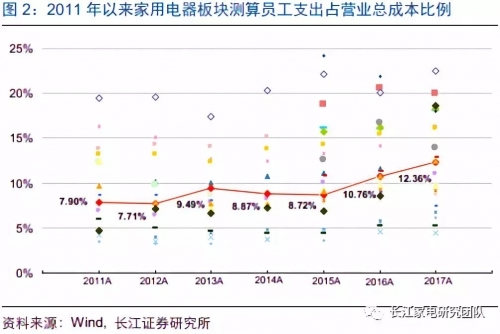

首先,就影响程度层面来看,人工成本在利润表中主要影响营业成本、销售费用及管理费用等科目,其中可具体归集于产品制造环节的人员薪酬计入营业成本,销售人员薪酬计入销售费用,不可归集于具体产品制造过程的管理人员薪酬计入管理费用;由于管理费用及财务费用细项披露并不充分,包含制造、销售、管理及研发等总人工支出数据难以直接从利润表中获取,但可采用流量科目的规模及相应存量科目的跨期变动来进行简单测算,即“员工薪酬=支付给职工及为职工支付的现金+应付职工薪酬期末余额-应付职工薪酬期初余额”;数据层面,不含金融板块,以申万一级行业指数为样本,测算得出家电行业2015、2016及2017年员工总成本占年度营业收入比例分别为8.02%、10.09%及11.46%,分别位居26个申万一级行业的第17、15及13名;2015、2016及2017年员工总成本占年度营业总成本比例则分别为9.15%、10.78%及12.48%,分别位居26个申万一级行业的第18、16及16名(由高到低排序);总体来看,TMT及服务业员工支出占比较高,比值在20%左右;员工支出占比较低的行业主要为上游资源类产业,比值在5%左右,家电行业员工成本在全行业中处于中游偏下水平,占比在10%左右。

具体到上市公司层面来看,上述口径下上市公司的员工支出与业务模式相关性较大,侧重生产型及海外员工规模较大的公司人员成本占比相对较高:白电、黑电及厨电行业员工支出占营业总成本及营业收入的比重基本在7%-11%之间,而小家电及家电上游除关联出口占比较高的苏泊尔(47.110,-0.69, -1.44%)、内销为主的飞科电器(47.010, -0.96, -2.00%)、轻资产运营的九阳股份(16.120, -0.32, -1.95%)及长虹华意(4.140, -0.11, -2.59%)之外,员工支出占营业总成本及营业收入比重基本都在10%以上。

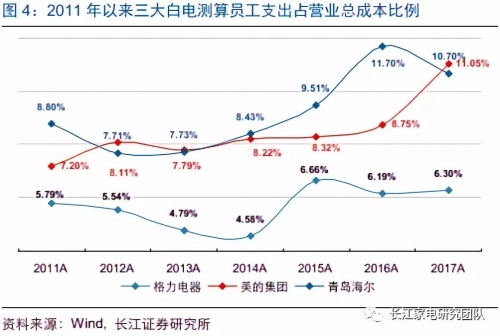

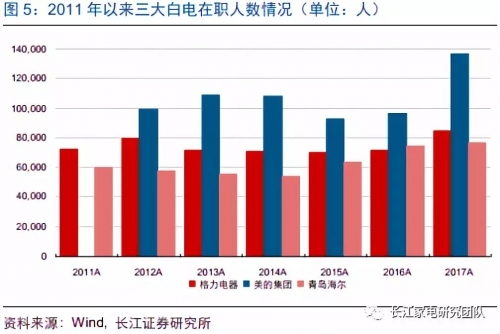

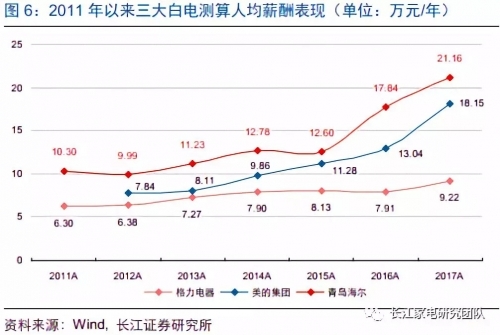

值得注意的是,三大白电中格力电器(36.000, -0.54, -1.48%)测算得出的员工支出占营业总成本及营业收入比重显著低于美的集团(40.300, 0.00,0.00%)及青岛海尔(14.970, 0.08, 0.54%),结合业务结构及人均产值表现来看,预计主要有三方面原因:一方面在于与当地购买力相匹配的海外分支机构薪酬水平绝对值较高,这也使得并表GEA之后的青岛海尔及并表KUKA之后的美的集团员工数量及工资水平均出现明显提升;另一方面,除工资之外员工激励对整体薪酬支出也有较为明显的影响,如美的集团;最后,规模生产及成本管控能力也对人员成本有较大影响,如2012年格力与美的人员支出占比及推算的人均薪酬仍有一定差距,这或与更为纯粹且体量更大的空调业务导致的规模效应有关,此外公司本身较强的成本管控能力也有一定助力。

单独看企业制造环节,主要上市公司直接人工费用支出占营业总成本及营业收入的比重均较低,大部分在3%-5%之间,预计占上市公司整体员工薪酬的比重约在30%-40%之间,近年来,在生产效率提升与单位用工成本上行两方面因素对冲之下,制造环节的人工成本占比仅呈现微弱上行趋势,对盈利能力的实质影响较小;具体来看,三大白电直接人工占总成本及收入的比值基本在3%-4%区间内,趋势上近年来虽有提升,但幅度仅为0.5%-1%,对盈利能力边际影响较小;二线白电龙头、黑电及厨电龙头公司直接人工占总成本及收入的比例基本在2%-3%区间,略低于白电企业,2011年以来趋势较为平稳,波动幅度约为0.5%,海信电器(9.660, -0.22, -2.23%)则呈持续下行趋势;外销非自主品牌销售占比较高的如新宝股份(7.640, -0.07,-0.91%)、莱克电气(24.760, -0.98, -3.81%)及三花智控(11.350, -0.62,-5.18%)制造环节人工成本占总成本及营业收入的比重相对较高,且占整体的薪酬支出或超过50%。

销售费用中薪酬项目及管理费用中的薪酬项目是企业员工开支的另外两大来源,刨除制造环节用工开支,销售费用及管理费用端的用工成本预计贡献大部分家电企业总用工成本的50%以上,二者合计的人员成本高于制造环节,趋势较为稳健;这一方面反映了我国家电行业较强的消费产业属性,渠道端的持续投入必不可少,同时制度层面的激励也对此有所影响;从趋势来看,销售费用及管理费用中的人员薪酬占总营业成本及营业收入比重近年来总体平稳略有下行,规模效应提升及激励投入持续加大两大因素作用下,二者占比均呈现出一定程度刚性,预计优化空间也较为有限,尤其是行业增速中枢下移背景下,激励销售及管理人员或是更加顺应市场的理性选择。

人员支出最后一块拼图为研发费用中的研发人员支出,从中长期发展角度来看,这或许是边际上最值得关注的人工成本细项;随着行业增速中枢逐步下移,深化市场渠道、提升品牌力及产品力成为主要家电厂商共识,在此背景下主要公司研发投入力度持续较大,而其中的核心部分依旧在于人才;2017年,主要家电上市公司研发投入的收入占比已经超过3%,且其均在有意严控其他部分成本费用背景下进一步放松对研发端的费用约束;此外,政策当局对研发投入也有所鼓励,国务院会议中前期业已提出将企业研发费用加计扣除比例提高到75%的优惠政策由科技型中小型企业扩大到所有企业。

总的来说,企业人员薪酬主要包括制造环节的直接人工、销售人员薪酬及管理人员薪酬三部分;其中生产效率提升与单位用工成本上行两方面因素对冲之下,制造环节的人工成本占比仅呈现微弱上行趋势;而规模效应提升及激励投入持续加大两大因素作用下,销售及管理人员薪酬占比总体表现也较为平稳,近年来略有下行;此外,在市场日趋成熟,产品力竞争重要性日趋凸显背景下,确认为管理费用的研发人员开支或将逐步提升,边际上更值得关注,但我们认为将其视为战略投入更为贴切;不难发现企业人员薪酬总体表现较为刚性,短期大幅上涨可能并拖累公司盈利能力概率较低;相对应的,人员薪酬也没有太多可供优化空间,公司中长期盈利能力或经营效率的提升很难依赖于人员费用的进一步集约,行业空间所保证出货成长性以及竞争格局所提供的价格支撑依旧是公司中长期业绩成长的核心来源。

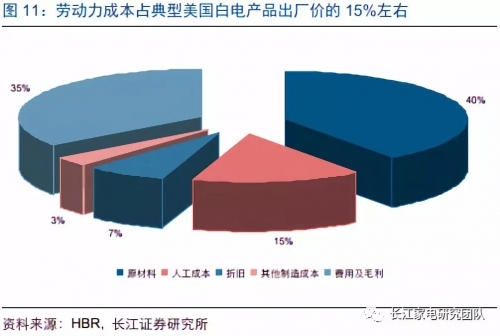

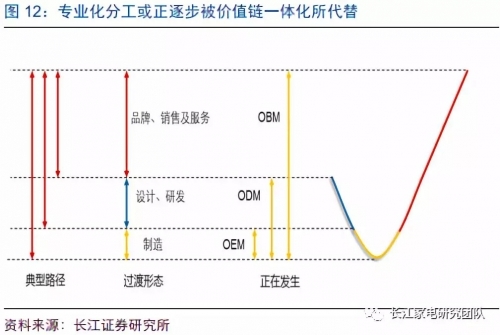

此外需要补充说明的是,部分投资者较为担忧的在国内劳动力成本提升背景下家电产业转移问题并不存在,主要原因包括以下几方面:第一,家电产业此前确实上演了从美国到日本再到中国的转移,但其核心影响因素并不是仅为优化成本,市场规模的此消彼长影响也极为关键,这也是为什么惠而浦(5.700, -0.01, -0.18%)(维权)、伊莱克斯及大金工业等海外龙头在主要消费市场均布局了生产基地,惠而浦80%以上的美国销售产品依旧产自美国本土已可从侧面说明成本并不是产业转移的核心要素;第二,如果市场规模是家电产业转移更具决定性的因素,而中长期市场上限决定于人口规模及经济发展,目前尚看不到相对于中国消费市场存在绝对规模优势的潜力区域;第三,成本因素的边际影响力正在逐步下滑,正如前文所述,制造环节的直接人工成本占比已经较低且占整体用工成本比例已不到一半,而销售和管理(研发)层面的人工具有产业配套属性,是行业发展到一定阶段的产物并具有一定壁垒;成本因素边际影响力下滑的另一个因素在于中国家电更多地呈现出消费品属性,而美国家电整机企业to B属性更强,其核心原因则在于国内特殊渠道构成,国内整机企业掌握最主要的销售渠道,而美国家电自发展之初其已拥有成熟的KA流通体系,渠道集中度较高,并致使家电企业盈利能力较差,在此背景下,人工成本集约所带来的边际盈利影响也相对较大;而对于目前国内家电产业来说,已经较低的人工成本占比及较高的盈利能力使得通过进一步压缩人工成本驱动盈利提升的方式变得并不具备吸引力;且中长期来看,家电产业此前基于价值链的全球分工也正逐步趋于一体化。

最后重申我们的行业观点,近期在板块整体走势较为低迷背景下市场对家电行业基本面并无太多期待,但上半年行业总体规模仍延续稳健增长,且业绩在盈利能力改善背景下也有较好表现;虽然从基数等因素分析,下半年行业增速预期有所放缓,但从全年维度来看依旧好于年初悲观预期;目前时点配置家电板块的核心主逻辑并未发生实质性变化,家电蓝筹稳健业绩增长、良好的现金流表现依旧,且从全球维度来看估值优势依旧存在,近期调整提供中长期配置良机;我们维持行业“看好”评级,持续推荐业绩稳健增长、估值相对不高且在全球有竞争力的行业龙头格力电器、美的集团及青岛海尔,同时我们基于自上而下维度依旧坚定看好厨电及中央空调行业长期发展前景,推荐华帝股份(10.200, -0.02, -0.20%)、老板电器(21.140, 0.07,0.33%)及海信科龙(8.170, -0.18, -2.16%)。

(家电网® HEA.CN)

责任编辑:编辑E组