家电网-HEA.CN报道:“冬天来了,春天还会远吗?”雪莱在诗中写道,家电业的冬天,美的在惨淡经营下得以维持,格力在历史沉淀中蓄积力量,保住了高增长,海尔在变革中饱受挫折,这是家电的上半场

2018年,是家电行业最坏的一年,也是最好的一年。

从最坏的角度,我们可以看到随着人口红利消失,房地产景气度下降以及当前的保有量,2018年家电的内销再也上不了2017年的高增速,而外销方面,又受到全球市场的贸易壁垒、贸易政策和人民币汇率影响,刺激了家电行业的自救反应,行业正面临大范围、多领域、全产业链的洗牌。

从最好的角度,按照经济学的周期论角度,当前经济或处于底部,即将迎来全面复苏,而家电行业类似,恶劣的环境帮助行业大浪淘沙,减少竞争,在洗牌过后必将给优秀企业带来一波稳定增长。对于家电企业来说,这无疑是最大的机遇。

那对于广大投资者来说,可能关注的更多的还是公司的盈利能力和成长能力,以下和讯网将甄选中国家电三巨头美的集团、格力电器、青岛海尔进行比较分析,以阐述家电行业的当前格局。

换挡年代:格力Q3业绩独领风骚 海尔被挤出百亿净利档

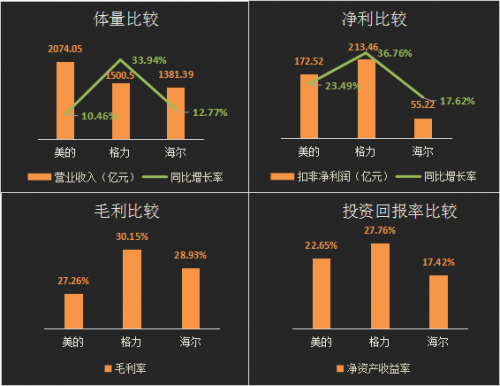

首先,根据2018年三季报的业绩,从体量上看,还是美的最大,前三季度营收超过2000亿元,而从获利能力来看,格力则更胜一筹,其前三季度扣非净利润为213.46亿元,毛利率为30.15%,再从投资者回报看,格力电器表现也是最好的,其净资产收益率高达27.76%,而美的仅有22.65%。从这三个指标来看,海尔表现得都不尽如人意,体量1381.39亿元,勉强能和格力比较,但盈利能力似乎差的有点多,其扣非净利润前三季数值为55.22亿元,未能挤进百亿档行列。

和讯根据公开数据整理

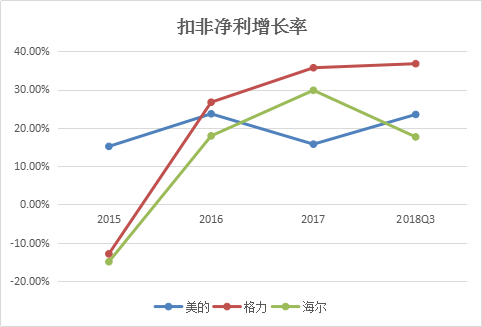

另外,从成长能力上看,格力仍处于高速成长期,近年内扣非净利增长率一直维持在25%-40%的增速通道,仅2015年为-12.95%,其2018年前三季度扣非净利增长率为36.76%;美的发展则相对较稳,成长性稍弱,一直保持在10%-25%中速增长通道;相较之下,海尔受其内部互联网转型影响,业绩和市场份额经历了下滑和上涨,目前表现稍逊色。

和讯根据公开数据整理

当然,这仅能代表这三家公司该报告期的一些业绩表现,并不能完全反应公司整体情况。下面,再来看看这三家公司的营运能力:

缺钱年代:美的钱多 格力、海尔压力隐现

一般来说,公司的业绩表现与其运营有极大的关联性,特别是在外围恶劣环境的夹击下,运营显得非常重要,因为在市场增长困难的情况下,精细化运营可以减少各项成本以及缓解现金流压力,使得公司内外通畅无阻。

而当前家电行业面临的正是这种环境,以下我们将从应收账款周转率、存货周转率和创造自由现金流的能力来看这三家公司的运作情况:

首先,是公司出货能力和回款能力的比较,对于主营业务在制造和销售的企业来说,最重要的莫过于销售和回款了,销售可以带给公司收入和利润,而回款则是公司资金链循环和持续运营的保证。

根据三季报数据,美的、格力、海尔的应收账款周转率分别为10.68、19.8和8.3,显而易见格力的回款速度快于美的和海尔,回款的快慢一方面反映的是公司在市场上的话语权,另一方面则是公司产品用户的质量,回款快还意味着公司大刀阔斧的战略实施可以不受资金的限制。

和讯根据公开数据整理

此外,在出货能力指标上,格力仍然表现优秀,其存货周转率为7.36,而美的、海尔则相差不大,分别为5.56、4.63。存货周转率越高,意味着公司解决库存的能力强,直接影响其管理成本中的库存成本,进一步还能降低存货贬值的风险,据专业人士分析,格力的相对良好表现可能得益于其良好的营销体系。

值得注意得是,美的三季报中一年内到期的非流动负债高达70亿元,同比暴增50倍,海尔该项目为28.16亿元,同比增长69.74%,而格力此项目为0,在财务中,一年内到期的非流动负债相当于短期债务,属于公司近期面临的债务压力。从该项数据来看,美的债务压力确实不小,那美的是否有足够资金来应付这些短期债务呢?

和讯网对上述三家公司进行了现金偿债充足性分析,测得美的、格力、海尔估算的到期债务偿付率(注:此项刨去了利息费用)分别为2.48/0.59/0.69,到期债务偿付率核算的是企业当前的现金流是否足以偿还当前临近到期债务的本息,如果指标大于1,那说明企业具有足够现金流,公司具有良好的造血功能和财务弹性,反之,公司则可能需要对外筹资或变现资产才能偿还债务。

所以,从偿付能力来看,美的当前虽面临一定的债务压力,但却有足够的能力偿还,值得注意的是,格力前三季度报告期短期借款高达257.29亿元,而其现金流为150.74亿元,其到期偿付率为59%,有一定压力。

抢客年代:格力空调一枝独秀 美的空冰洗均被压制

从市场份额上看,美的、海尔以多元化战略为主,而格力则仅是在空调领域一枝独秀,以空冰洗为例,根据中怡康2018年10月线下数据显示,在空调领域,格力以37.9%的市场零售份额遥居第一,而美的、海尔则以25.4%、11.7%位列二三;而冰箱方面,一直是海尔的强项所在,想当年“张瑞敏砸冰箱”让海尔一举成名,如今海尔也是以35.9%的市场份额稳坐第一,而美的则以11.1%位列第三,格力则不见踪影;从洗衣机领域看,海尔以33.8%的销售份额仍列第一,美的合并小天鹅后市场份额占到20.3%,位居其后,同样仍不见格力。

数据来源:中怡康数据

此外,在厨卫电器、厨房小家电领域,美的显著优于海尔和格力,根据其2017年报数据显示,美的电饭煲、电压力锅、电磁炉、风扇暖气市场排名第一,微波炉、净水器排名第二,灶具、烟机市场排名第四。

市场份额是公司战略的表现形式之一,美的、海尔奉行多元化战略,格力则奉行集中化策略,两种策略各有优劣,多元化战略在成熟市场比较常见,有分散风险的作用,在某一行业快要达到天花板后极为有用;而集中化战略则适用于发展初期,主要受制于资金、人力、资源等各方面限制,但也不排除企业在行业内实行一体化战略,深入经营行业上下游。

从热销程度来说,根据中怡康统计的畅销机来看,以空调为例,目前畅销型号中格力、美的各占一半,受欢迎的格力产品价位都在3500元以上,而美的受欢迎产品都在3000元左右,业内人士称,可能受消费需求下沉影响,美的产品性价比更高,受欢迎程度逐渐增加。

从口碑角度看,最新京东数据显示,美的销量最差的空调评价数为4200+条,好评率为98%,格力该项数据为7.4W+条,好评率98%,海尔则为43条,好评率100%,该项数据一定程度上反应地是用户满意度。

“冬天来了,春天还会远吗?”雪莱在诗中写道,家电业的冬天,美的在惨淡经营下得以维持,格力在历史沉淀中蓄积力量,保住了高增长,海尔在变革中饱受挫折,这是家电的上半场。家电行业的天花板即将逼近,作为家电行业巨头,他们的一举一动备受瞩目,他们又将如何对待这次的机遇和挑战?家电业的下半场又将何去何从?

(家电网® HEA.CN)

责任编辑:编辑K组