家电网-HEA.CN报道:根据国家统计局发布的数据,上半年,家电行业实现主营业务收入10043.65亿元,同比增长9%,利润总额459.15亿元,同比增长27%,行业呈现稳中趋缓的发展态势。

观点简述:

2014年上半年宏观经济继续保持平稳运行、居民收入延续2013年的低速增长。但是地产销售高位回落,预计会对家电行业需求构成压力。

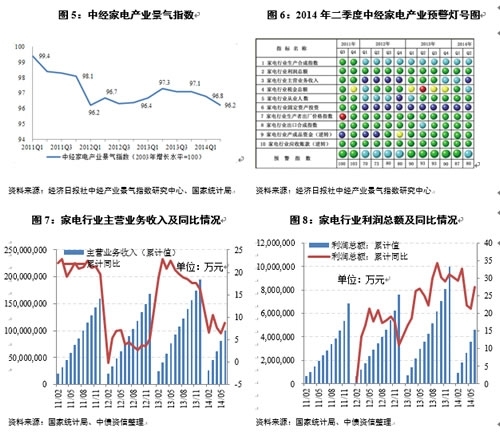

中经家电产业景气指数显示,2014上半年家电产业景气度持续下滑。根据国家统计局发布的数据,上半年,家电行业实现主营业务收入10043.65亿元,同比增长9%,利润总额459.15亿元,同比增长27%,行业呈现稳中趋缓的发展态势。

分品类产销情况看,二季度是空调传统的销售旺季,空调内销继续保持高速增长,但出口相对一季度小幅下滑,表现弱于之前预期。冰箱方面,内销同比有所下滑,出口表现不俗,库存进一步下降。洗衣机产、销量增速放缓,出口有所回升,库存增速放缓,但仍在高点徘徊。黑电市场整体承压,内销持续走弱,但出口保持高速增长。

成本方面,原材料价格低位徘徊,二季度呈现微幅增长势头,家电主要产品成本压力不大。

从行业内龙头企业的上半年业绩表现来看,黑白电行业龙头业绩分化显著。白电方面,受益于房地产持续回暖、海外市场回暖对出口的拉动,龙头企业利润和现金流等方面持续提升;黑电方面,由于上年可比基数高、内需增长乏力、产品转型升级的迟缓以及乐视、小米等低价大屏彩电对市场的挤压,龙头企业业绩表现同比下滑明显。未来,随着黑电高端、智能化产品转型升级,行业在激烈竞争中或进一步分化。

总体来看,随着房地产增速持续回落和前期刺激政策退出,2014年上半年家电内需不振。而得益于欧美经济持续好转,人民币汇率保持低位,出口表现出较好增长势头。预计下半年受房地产行业低迷影响,家电行业仍将存在景气度继续回落的压力。

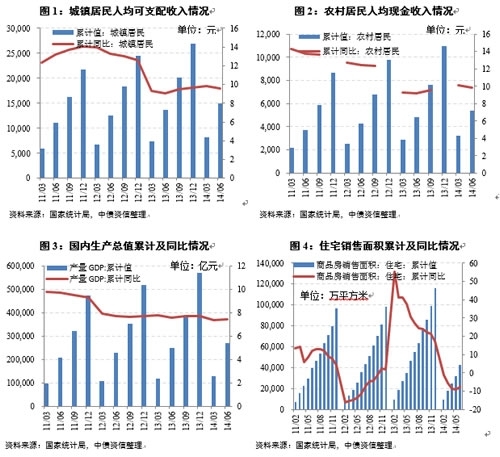

2014年二季度宏观经济继续保持平稳运行,房地产增速持续回落、可支配收入低速增长。

2014年二季度,宏观经济保持相对平稳,按可比价格计算,实现国内生产总值269044亿元,同比增长7.42%。人均可支配收入保持低速增长,同比增速保持在10%左右。房地产增速高位持续回落,从国家统计局房地产数据看,二季度住宅累计销售面积同比下降7.8%,但环比来看,较一季度略有好转趋势,环比增长0.4%。

2014年二季度家电行业景气度环比继续回落,家电行业整体运行呈现稳中趋缓态势,关注下半年经营压力。

受2013年下半年以来住宅销售放缓、上年基数较高的影响,二季度家电行业零售同比增速有所回落。2014年二季度中经家电产业景气指数为96.2点,与2014年一季度环比下滑0.5点,中经家电产业预警指数为80.0,比上季度回落6.7点,由历时一年半的“绿灯区”运行降至偏冷的“浅蓝灯区”上界。从灯号变化来看,与上季度相比,主营业务收入的预警灯号由“浅蓝灯”降为“蓝灯”,税金总额由“绿灯”降为“浅蓝灯”。2014年二季度家电行业实现营业收入5457.41亿元,同比增长7.33%,比一季度下滑3.16个百分点,一方面是受2013年下半年以来房地产市场量价齐跌影响,另一方面也受上年同期家电节能补贴政策末班车效应带来的高基数影响。

整体看家电行业景气度自2013年二季度以来持续下滑,行业整体收入增速明显放缓。作为家电行业需求的关键影响因素,房地产景气度持续低迷。2014年上半年住宅销售面积累计负增长,下半年家电行业的经营压力值得关注。

空调——内销保持高速增长,出口持续下降

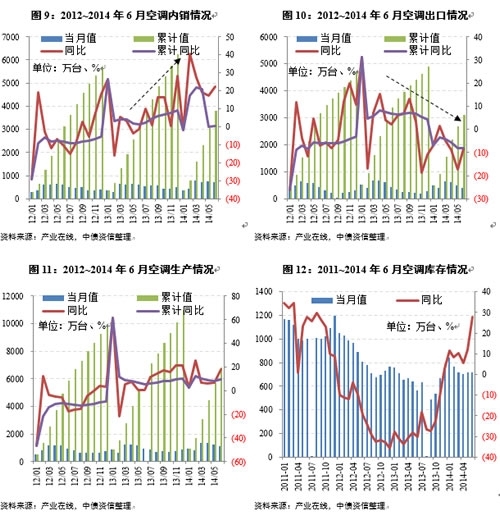

销量方面,根据产业在线数据,2014年二季度行业总销量同比增长5.73%,较一季度环比下降1.87%。其中,内销同比增长22.48%;受欧洲和新兴市场表现不佳影响,外销延续2013年底以来同比下滑的态势,降幅较一季度增加近一倍。

产量方面,二季度累计同比增长9.91%,截至2014年6月底累计产量6823万台,产量规模为近年较高水平。库存方面,上年同期渠道处于能效升级前的去化周期,库存基数处于较低水平,导致二季度行业库存同比增长27.80%,但目前整体库存水平仍远低于2011年,去化周期及周转效率保持在健康水平。

从竞争格局来看,在品牌影响力及技术等因素驱动下,格力、美的、海尔仍为龙头三强,2014年6月三者市场占有率为61.56%,同比下降1.24个百分点。格力市场占有率同比下降了6.54%,美的和海尔分别同比增长11.37%和12.03%。

冰箱——内销同比下滑,出口表现平稳增长

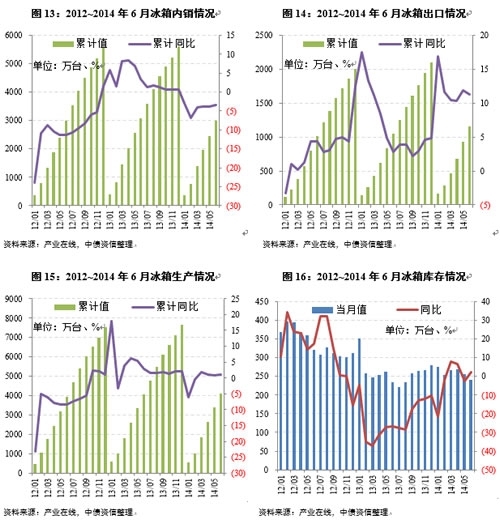

冰箱销售方面,家电下乡及节能补贴政策对于冰箱需求透支影响最为明显,前期在政策刺激下农村冰箱保有量趋于饱和,政策退出后冰箱需求持续滑落,2014年上半年也一直延续内需不振的趋势。产业在线数据显示,2014年二季度行业销量累计同比增长0.39%,其中内销同比下滑3.31%;出口表现平稳,二季度同比增长11.29%。

生产方面,二季度冰箱产量同比小幅增长1.20%。库存方面,截至2014年6月底,行业库存同比小幅增长2.40%。

上市公司方面,2014年6月,海尔、美的、海信科龙三者市场份额为44.05%,同比增长1.31%;三者总销量增速分别为1.4%、2.9%和10.4%。而综合1-6月份看,海尔、美的、海信科龙冰箱总销量增速分别为0.6%、2.8%和6.9%。

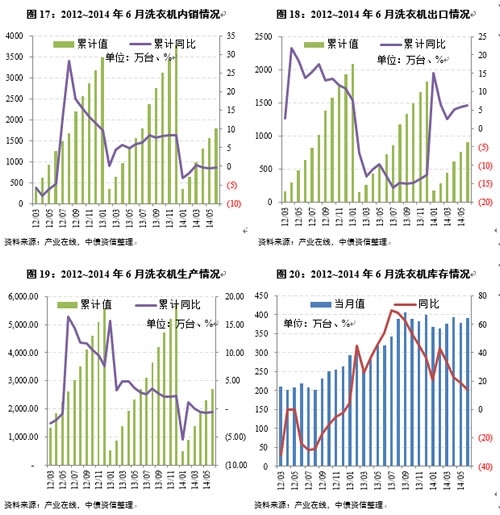

洗衣机——产、销量增速放缓、库存高点徘徊

洗衣机方面,二季度累计销量同比小幅增长1.73%,其中由于农村洗衣机保有量逐渐趋于饱和以及家电刺激政策退出影响的持续发酵,洗衣机内销量3月-6月逐月下降,二季度整体累计同比下降0.42%,而出口则继续保持了开年的小幅增长,二季度累计同比增长6.22%。

生产方面,二季度产量累计同比微降0.51%。库存方面,二季度行业库存同比增长14.20%,较一季度增速放缓,但累计库存量仍在高点徘徊,行业整体库存压力较大。

上市公司方面,2014年6月,海尔、美的、合肥三洋的市场占有率为48.30%,与2013年同期基本持平,三者总销量增速分别为2.3%、28.3%和-1.1%。

而综合1-6月份看,海尔、美的、合肥三洋洗衣机总销量增速分别为4.3%、8.7%和0.1%。

黑电——内销持续萎靡,出口保持较好增长势头

黑电方面,产业在线监测数据显示,2014年4月,液晶电视行业达到上半年的小高峰,液晶电视机当月产、销量均超过千万,分别为1104.10万台和1076.6万台。随后液晶电视机的产销量小幅回落。2014年6月液晶电视行业整体运行平稳,产量为853万台,销量为839万台,但内外销状况表现迥异,其中出口530万台,内销309万台。内销方面,由于上年同期节能惠民政策退出的拉动使得基数相对较高且当期需求上升动力缺乏的前提下,4-6月液晶电视同比持续下滑,其中6月份同比下降11.20%;出口方面,由于外围经济持续向好,2014年开年就表现较好增长势头,6月份出口累计同比增幅达35.23%。总体看,2014年二季度内销持续萎靡,出口保持较好态势。

上市公司方面,2014年6月,TCL、海信、创维的LCD电视总销量增速分别为38.1%、77.9%和43.8%,综合1-6月份,TCL、海信、创维的LCD电视总销量增速分别为-3.8%、15.7%和-7.6%。随着乐视、小米等多家互联网企业跨界进入智能电视市场,黑电行业竞争加剧并持续承压,传统黑电企业或受到持续冲击,并在智能化、高端化转型中实现进一步分化。

成本——原材料价格呈现微涨趋势,但仍处于较低水平,成本压力不大 家电产品成本中大宗原材料成本占比较高。白电产品以钢材、铜、铝和塑料为主要原材料,四项成本合计约占产品总成本的35%~50%。2014年以来,四项原材料价格基本延续2013年以来的低位,二季度虽呈现微幅增长的趋势,但整体价格水平可控。其中,1.00mm冷轧板价格持续走低,2014年6月的第四周,周均价4172.00元/吨,环比上月微降0.68%。电解铜价格小幅增长,2014年六月的第四周周均价50471.00元/吨,环比上月增幅为0.56%,同比去年增长2.68%。2014年二季度铝锭价格持续微幅上涨,2014年6月最后一周周均价13608.33元/吨,环比上月微降0.33%,同比去年下降11.25%,价格仍处于较低水平。从中塑价格指数的走势看,2014年二季度一路小幅上涨,2014年6月30日,中塑指数为1018.58,较三月底数值上涨3.51%。

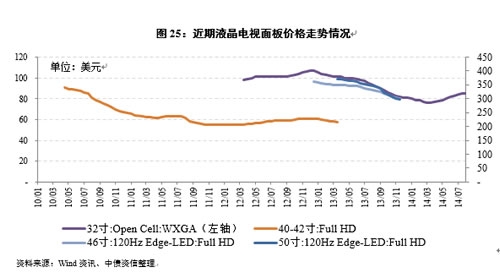

黑电原材料成本主要集中于面板。2014年一季度,主要尺寸液晶电视面板价格持续走低,而二季度由于世界杯刺激,需求攀升以及面板厂产能结构调整,在市场供给持续紧俏之下,面板价格有所回升,其中32寸面板价格一路微幅上扬,但面板整体价格仍处于较低水平,后续价格变化趋势有待关注。

主要企业财务指标——黑白电行业表现分化明显,彩电高端产品转型升级的效果有望逐步显现

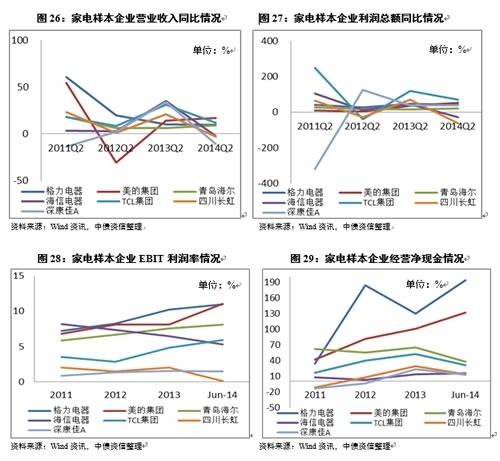

中债资信以家电行业7家A股上市公司作为分析样本,样本基本覆盖了行业内主要黑电、白电龙头企业。

从2014年半年报营业收入和利润总额同比增长情况分析,行业内白电龙头企业受益产品结构向高端化、利润率更高的产品转型,经营大体延续2013年增长势头,收入与盈利能力同比持续提升,且盈利增长快于收入的增长。黑电方面,除了TCL集团受益华星光电盈利大幅增长带来的整体较好盈利表现之外,其他龙头企业均受上年同期政策退出刺激、可比基数较高、当期国内市场需求增长乏力、传统电视产业变革等的影响,营业收入和利润总额增速普遍大幅下降,2014年上半年,海信电器、四川长虹和深康佳营业收入同比均呈现负增长,海信电器和四川长虹利润总额同比增速为-28.00%和-62.14%,利润下滑明显。从EBIT利润率来看,白电龙头的表现也明显优于黑电龙头。

现金流方面,渠道把控能力较好的白电行业的经营获现能力明显强于黑电行业。随着白电行业龙头企业渠道下沉、自有渠道建设的逐步完善,企业经营获现能力得到有效提升,尤以自有渠道把控能力最强的行业龙头格力电器表现最为突出,2014年二季度经营活动现金流量净额达到193.05亿元,其次,美的集团2014年二季度经营活动现金流净额达131.71亿元,同比增长269.01%;相对于白电龙头企业的表现,黑电龙头企业的经营获现能力相对较弱,2014年二季度,海信电器、TCL集团、四川长虹、深康佳A的经营活动现金流净额分别为15.35亿元、30.87亿元、13.06亿元和12.08亿元,海信电器和四川长虹经营获现能力同比有较好的提升。

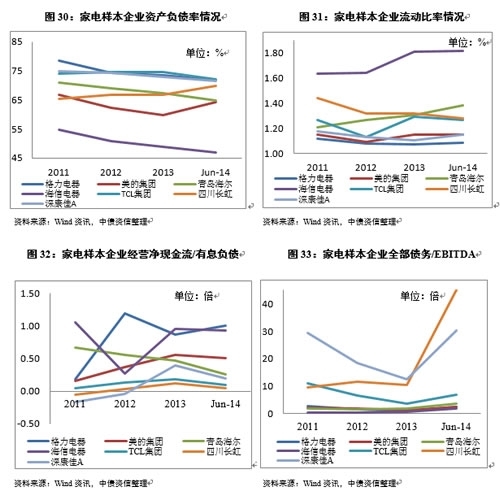

家电行业整体仍呈现高负债运营的特点,2014年上半年样本企业资产负债率基本保持稳定,整体杠杆率有进一步缩小趋势。偿债能力指标方面,从流动比率看,2013年年底~2014年二季度,样本企业的流动比率基本保持稳定,行业短期偿债能力指标较好。长期偿债指标方面,样本企业经营活动净现金流对有息负债的保障倍数在2013年均有一定提升,在2014年二季度又略有下降。2014年二季度全部债务/EBITDA普遍大幅提升,相对来说,白电企业具有较低的有息债务比率以及更好的经营获现能力,白电企业长期偿债能力好于黑电企业。

(家电网® HEA.CN)

责任编辑:产品组