家电网-HEA.CN报道:直接原料成本+员工配置结构+较低的毛利率=劳动密集型产业下的大规模生产。如此看来,业绩依赖“代工”无可置疑。

36天闪电过会的富士康,终于拿到了IPO批文,悬着的石头似乎落了地,但新的问题显然才刚开始……

自3月8日富士康成功过会后的许久,5月11日晚,证监会按法定程序核准了富士康的首发申请。5月14日,富士康工业互联网股份有限公司(下称富士康股份)正式披露《首次公开发行A股股票招股说明书》、股票发行安排及初步询价公告,拟发行约19.7亿股,占发行后总股本的10%。股票简称“工业富联”,股票代码“601138”。

招股书显示,富士康的拟募资金额约272.53亿元。但令人意外的是,在富士康的IPO批文中,证监会并未照例披露其募资金额;对此,业内人士认为,从最近证监会核准的批文来看,募资总额整体在缩减,因此富士康募集资金体量过大,未来披露的金额极有可能“缩水”。

目前,业内分析师对富士康的估值认识不一,市盈率大致在15~40倍之间,估值最低2500亿元,高则可达6000亿元。

主营业务占比过高,募投项目依旧服务于“代工”

1.业绩依赖“代工”无可置疑

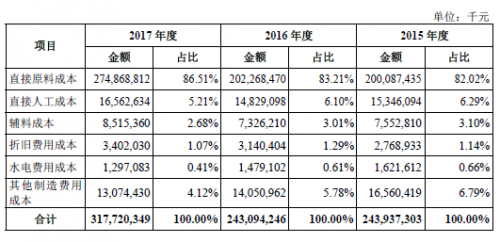

招股书显示,富士康2015年至2017年主营业务占营收的比重分别为:99.75%、99.65%、99.59%。

与此同时,主营业务成本占总成本的比重分别为:99.91%、99.76%、99.73%。

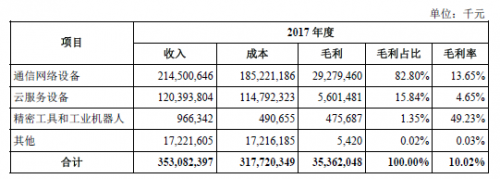

富士康的主营业务中,通信网络设备所占比重最大,最近三年均保持在50%以上,其次为云服务设备、精密工具和工业机器人、其他。

显然主营业务比重较大,并不能完全说明其业务构成主要依赖代工。但从其主营业务成本构成中可以推测,代工确实是富士康业绩的重要支撑。

这其中,近三年直接原料成本占比均超80%以上,而成本排第二的则是其直接人工成本,占比均在5%以上。

从人员构成上来看,富士康员工近27万人,生产制造的人数占75.57%;大专以下学历人数占78.03%;年龄构成上,40岁以下的青壮年劳动力占91.49%。

从毛利率上可以看出,富士康的“代工”拉低了整体的毛利率水平,致2015年-2017年综合毛利率仅维持在10%出头。

直接原料成本+员工配置结构+较低的毛利率=劳动密集型产业下的大规模生产。如此看来,业绩依赖“代工”无可置疑。

2.募投项目依旧服务于“代工”

在不久前的中国家电及消费电子博览会的高峰论坛上,郭台铭曾表示,“我们未来的目标,不仅是在富士康内部使用我们的工业互联网平台,也将在更多中小型企业从传统制造业向工业互联网企业蜕变中扮演合作伙伴的角色。”

由代工厂向工业互联网服务商转型,富士康的这种愿景看似高大上,但短期内依旧不能摆脱“代工”。

招股书显示,富士康2017年营业收入3545亿元,净利润162亿元。其从2015年到2017年的营业收入复合年均增长率14%,净利润复合年均增长率6.32%。净利润增长速度低于收入增长速度。其2017年综合毛利率10.14%,比2016年略有下降。

与此同时,根据IDC数据库统计,中国工业互联网市场2015年的市场规模为641亿美元,2017年的市场规模增长至919亿美元,预计2020年的市场规模可实现1275亿美元,2015-2020年年均复合增速约为14.7%。

传统制造业不太乐观的业绩反馈,与新市场的蓝海,让富士康开始想着把自己在工业制造上的“经验”传授于人,这种转型是进步的,但在投入上似乎并没有开始专注。

据招股书显示,富士康的募投资金拟主要聚焦于工业互联网平台构建(总投资额21.17亿元)、云计算及高效能运算平台(总投资额10.05亿元)、高效运算数据中心(总投资额12.16亿元)、通信网络及云服务设备(总投资额49.68亿元)、5G及物联网互联互通解决方案(总投资额6.33亿元)、智能制造新技术研发应用(总投资额51.08亿元)、智能制造产业升级(总投资额86.62亿元)、智能制造产能(总投资额35.45亿元)扩建八个部分进行投资。

总体看下来,未来的募投项目依旧是为“代工服务”,只不过在模式上可能会由人力代工转向科技代工,生产工具将变得更高级。而真正向工业互联网服务商转型的募投项目,直观的看来,似乎还在储能阶段。

这种趋势的变化,主要的推力来自于社会生产力的变革,说白了就是企业在努力的适应新变化,而这种适应在蓝鲸看来,更多的“被动升级”。

另外,招股书中,富士康对前五名客户的营业收入合计数占当期营业收入的比例分别为76.81%、78.63%和72.98%,其中来自某美国知名品牌客户的收入约占当期营业收入总额的20%-30%左右,客户集中度较高。

由“代工”发家“换”来的主要客户,也将成为富士康未来一定时期内不得不继续存在的“依赖”。

研发支出费用化,创新能力略显不足

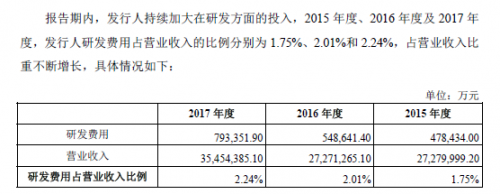

招股书显示,2015年到2017年,富士康研发费用分别为47.8亿元、54.9亿元、79.3亿元,单看研发投入,数额似乎显得较大。但从研发费用占营收的比例(分别为:1.75%、2.01%、2.24%)来看,就不足以说明富士康短期内转型的决心了。

根据《高新技术企业认定管理办法》规定,企业近3个会计年度(实际经营期不满3年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例符合如下要求:最近一年销售收入在2亿元以上的企业,比例不低于3%。

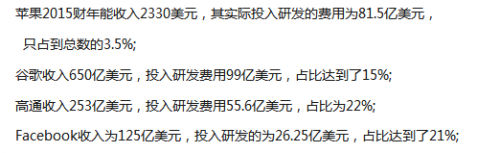

要知道,国外的科技巨头研发费用占营收比重少则3%以上,多则甚至高达22%。

虽然对比的公司并非同类“代工”企业,但从富士康长远的转型目标来看,突破研发费用上的支出“障碍”,还需要很长一段路要走。

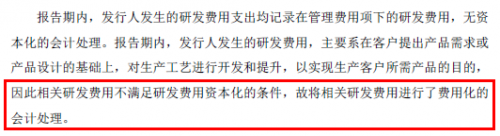

此外,富士康研发费用在会计处理上全部进行了费用化,也能说明两个问题:一种是蓝鲸的猜测,富士康研发投入费用化,是为了避税;

第二种是较为客观的结果,富士康目前已发展到“代工”企业的成熟阶段,研发费用用于满足客户的定制需求。没有一定比例的研发费用被资本化,也说明富士康在创新能力上存在不足。

也就是说,富士康喊着要转型,想着能成为工业互联网服务商,但是否说明到目前为止,不断增长的研发费用几乎全部服务于客户需求,核心技术多满足于“代工”生产,而没有可被在一定时间摊销的研发费用,则说明现阶段研发费用还未开始投向转型升级?

“二十年前就不是代工厂了”,但外界难改“代工”印象

在2017年年底的《财富》全球论坛上,富士康科技集团创始人、首席执行官郭台铭曾强调,“邀请我来做演讲的时候,(主办方)介绍我们是全世界最大的代工制造企业。其实我们在二十年前就已经不是只有代工了。”

即使郭台铭强调富士康早在二十多年前就开始转型了,但过了这么多年,外界对其的印象却依旧停留在“代工”企业。

根据此前业内的一些说法,在为富士康贡献了近半,甚至有传近七成营收的苹果代工业务中,富士康的利润率仅为3%。这也让富士康有所不甘,也确实曾在开拓新业务上跃跃欲试。

2001年,投资赛博数码,占股48%。签约麦德龙,创办大型3C卖场美地亚。2011年,富士康电商平台“飞虎乐购”上线,以3C产品为卖点企图攻下B2C电商市场。2013年,富士康借由“富连网”二次进军电商。2013年,富士康宣布成立网贷平台“富中富”,为供应链企业提供金融服务;2015年,富士康宣布与腾讯控股及和谐汽车牵手进军互联网汽车领域。

2016年4月,富士康花了4年半时间终于以3890亿日元(折合35亿美元)收购了夏普66%的股份,成为中国企业历史上首次收购日本知名的家电品牌,后者在此之前已经处在不断亏损的公司危机中。同一年,富士康还投资了滴滴。

富士康科技集团副总裁陈振国曾在某高峰论坛上表示,做品牌与做产品之间,最不对称的是富士康。今年是富士康在中国大陆发展30周年。以往,富士康制造了许多家电、3C产品,“但我们不了解市场的脉动、消费者的行为”。

可以看出,富士康虽然也在不断试水新领域,新业务,但始终难改依赖“代工”的命运。

至于其本质原因是什么,蓝鲸认为下面这条百度知道的回答,便能说明一切……

只能说,富士康转型路漫漫,成为未来的工业互联网服务商,任重而道远啊……

(家电网® HEA.CN)

责任编辑:编辑A组