家电网-HEA.CN报道:对于雷军在小米上市时表示让在二级市场投资小米的股东,实现利润翻倍,短期来看并不现实,因为想要小米的股价实现翻倍,小米集团的净利润需要达到近千亿,您觉得短期这可能吗?

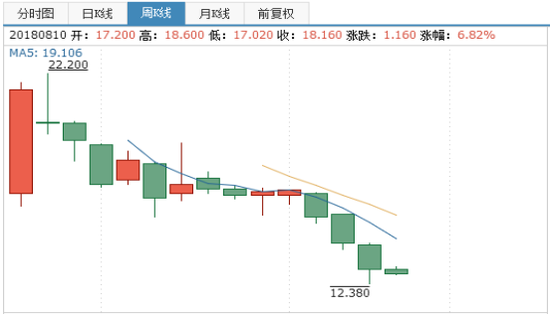

据中国香港财华网报道,今年新上市公司中,争议最大的就属小米集团(01810.HK)莫属,上市首日公司董事长雷军说让首日买入公司股票的投资者赚一倍,有个别投资者头脑发热就重仓买入了,可是,公司股价上市之后好景不长,之后一路下行,股价最低跌至每股12.38港元,短短几个月时间小米的股价距离最高点(每股22.2港元)已经近乎腰斩。

(图片来源:同花顺)

(图片来源:同花顺)

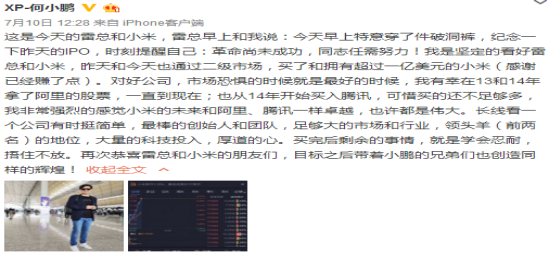

其实,对于公司市值的定价在上市初投资者的看法差异就比较大,看空的投资者认为小米集团利润太少不足以支撑公司的市值,在未来也很难有较高的利润率;看多的投资者坚定看好公司的生态模式,相信公司的问题只是暂时的,在这一阵营中不乏有一些行业大咖,例如:小鹏汽车的董事长何小鹏通过微博 称,已经通过二级市场买入小米股票超过一亿美金;著名财经作家吴晓波在其微信公众号发文章称,专程去富途证券香港营业部开户,认购了20万美元的小米股票。就算有一些行业大咖非常看好小米的未来,也掏出真金白银在增持,但公司股价上市至今还是破发了,那么,这其中的原因是什么?

(图片来源:何小鹏个人微博)

(图片来源:何小鹏个人微博)

综合毛利率约10%

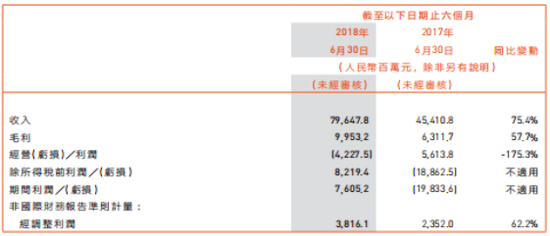

小米集团上市之后,股价短期冲高,市值最高已经超过4000亿元人民币,这意味什么呢?如果我们认为小米只是一家普通的制造业公司,按照香港市场给制造业公司的估值市盈率一般在五至十倍之间,也就是说小米集团起码需要约400亿元人民币以上的净利润来支撑公司的4000亿市值。但是,我们查看公司历年的盈利状况发现,小米集团2015和2017年是亏损的,2018年上半年公司实现收入796.5亿元人民币,同比增加75.4%;实现净利润76.05亿元,同比去年扭亏为赢,就算今年下半年公司净利润还可以保持上半年这种盈利水平,全年看净利润也很难达到400亿元人民币。

(图片来源:小米集团2018年中期报告)

(图片来源:小米集团2018年中期报告)

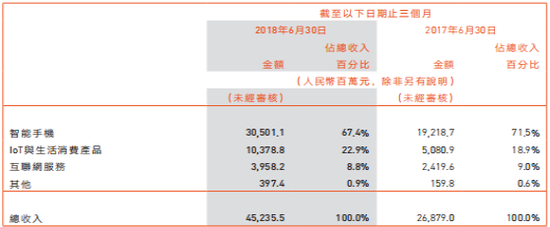

但市场上有一种乐观的说法,认为小米在构造一个生态圈,公司属于高科技企业,估值不应该简单按制造业给,对于这种说法我们先不做评论,我们看看小米的业务构成,从公司2018半年报公布的数据看,智能手机业务占了公司总收入的67.4%,这块的毛利率由2017年二季度的8.7%下降至2018年二季度的6.7%;另外一项占比营收较大的业务与生活相关的消费产品占了公司总收入的22.9%,毛利率由2017年二季度的11.7%下降至2018二季度的9.4%,这两项占比公司营收较大的业务毛利率均不高且在下滑;最后我们看到毛利率高达62.8%的互联网服务收入占比收入只有8.8%且这个比例还在下滑。从上述公司业务构成上面我们很难想象小米是一家互联网服务企业,因为占比公司营收高达90%以上的业务毛利率均不超过10%。

(图片来源:小米集团2018年中期报告)

(图片来源:小米集团2018年中期报告)

结合上面数据来看,我们也就不难理解公司股价至今年高点附近已经快腰斩了,因为在上市时候有一部分投资者认为小米属于互联网企业,使公司股价严重高估,慢慢的随着大众理性,公司市值也逐渐向合理区域回归。

在公司股价已经破发的背景下,雷军上市首日表示让投资小米的股东利润翻倍,这还算数吗?

行业竞争加剧

相信认真读过上面一段文章的投资者,心里已经大概有个底了,上半年虽说公司营收继续快速增长,但占比公司营收较大的两项业务智能手机业务和lOT与生活消费产品业务毛利率都在下滑,也就是说在整个智能手机逐渐饱和的市场,加上手机行业自身的竞争较大,小米为了保持销量增长,牺牲了一部分利润。后期,这种趋势能否反转或许比较困难,因为智能手机市场逐渐饱和,未来只有存量没有增量,公司的利润率更加不乐观。

以上这些也只是我们的一面之词,我们再来看看近期摩根大通 对于小米集团发表的报告,据摩根大通的报告称小米的手机出货量不太可能出现显著增长,对此,报告给出的理由是“在5G技术正式被采纳及广泛应用前,内地智能手机需求增长会持续疲弱”。

综上所述,对于雷军在小米上市时表示让在二级市场投资小米的股东,实现利润翻倍,短期来看并不现实,因为想要小米的股价实现翻倍,小米集团的净利润需要达到近千亿,您觉得短期这可能吗?

(家电网® HEA.CN)

责任编辑:编辑E组