家电网-HEA.CN报道:董明珠应该与之对赌的是另一个男人——方洪波,美的集团CEO。与雷军对赌时,格力正在与美的血拼,2013年营收达到美的的98%,但董明珠没把握赢。

10月29日,虎嗅文章《雷军与董明珠的10亿赌局》发表后,有读者表示“这赌局没意思”。这出“关公战秦琼”的赌局,未尝不是两位大佬默契配合即兴炒作的公关佳话。

回过头来看小米是大赢家,2013年格力名气比小米大且前者营收1186亿,后者仅为316亿。2018年,两家营收差距不会超过10个百分点,难怪虎嗅微信公号读者留言点赞数最高的一条是“董明珠低估了小米和雷军,就像当年万达低估阿里 一样。”

董明珠应该与之对赌的是另一个男人——方洪波,美的集团CEO。与雷军对赌时,格力正在与美的血拼,2013年营收达到美的的98%,但董明珠没把握赢。

也在10月29日,《财经》刊发《格力美的,谁代表中国制造的未来》。估计读者耐心读完之后不会得出答案。

格力规模掉队,董明珠先输一局

董明珠上任后立即开始与对手死磕,格力营收眼看就要追平美的,却连续三年都只差两三个百分点。

2015年,两家终于拉开差距。到2017年格力营收跌至美的的62%,回到2011年的水平。#终点又回到起点#

向渠道“压货”是传统制造业厂商“做大”营收的重要手段,通常为达到短期目标而临时采用。

但销售起家的董明珠上任后,把压货上升为庞大的系统工程,设计了一整套完善的机制。如根据压货额度返利,谁压货多谁在旺季优先提货。

更厉害的是与经营商深度利益绑定,主要区域的经销商是“自己人”,主要经销商又联合成立公司成为格力电器第二大股东(持股市值超过200亿)。格力电器的提法是:“自主掌控的营销渠道”与格力结成“互惠的利益共同体”。

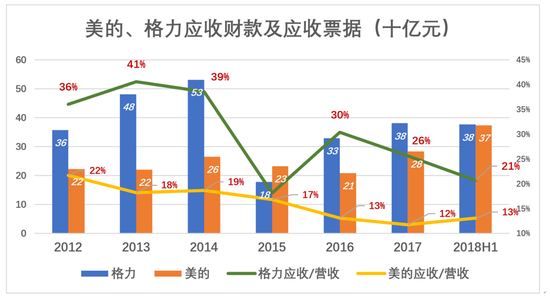

压货意味着超过市场需求的商品积压在经销商库房,占压资金的成本不可能完全由经销商承担。于是,生产厂商报表上“应收账款”、“应收票据”会膨胀,意思是“货卖出去了”,款暂时没收回来。

拼命追赶美的的三年,恰是格力电器“应收账款+应收票据”余额最高的三年。2012年、2013年、2014年两类应收余额合计占营收的36%、41%和39%。美的却举重若轻,三年间这个比例分为22%、18%和19%,大致相当于格力的一半。

2015年,格力营收977.45亿,比2014年少400亿,跌幅29%,业界一片哗然。而截至2015年末,格力“应收账款”、“应收票据”余额比2014年末减少353.8亿!

有意思的是,2015年末美的“应收财款+应收票据”余额也较年初减少31.9亿,全年营收也下降了2.3%。

以上显然都不是巧合。不论企业如何解释,投资者从“兽医”视角可以看出,格力、美的竞相压货,美的是跟格力学的,程度上是“五十步与一百步的关系”。

2017年末美的“应收财款+应收票据”余额比格力少97亿,到2018年6月只少3亿(分别为376亿、373亿)。美的压货能力可与格力比肩不奇,怪的是这种能力不会突然习得。

笔者猜测,董明珠为谋求连任及赢得与雷军的赌局,迫切需要靓丽的营收成绩,于是加大压货力度。虽然不是针对美的,但美的不愿投资人看到自己的领先优势缩小,于是同步加大压货力度。

连续三年,格力看到友商只用五成功力对付自己,意识到追赶无望,2015年终于放弃。“应收账款”、“应收票据”合计占营收的比例大幅跌至18%,格力及其经销商总算松了一口气。

格力与美的的规模比拼持续了三年,董明珠完败。

在《雷军与董明珠10亿赌局的悬念》中,作者预测董明珠将再次使用“压库绝技”。由于2018年格力与小米的营收相当接近,董明珠向渠道压百八十亿货就可战胜雷军。

多元化,董明珠不战而败

“规模之战”之所以败北,显是因为格力产品单一。从2015年开始,保持空调业务领先,努力实现产品的多元化,成为格力的重要战略,冰箱、手机、智能装备、新能源设备……所有努力的结果是,2018年H1,空调销售收入占营收的比重仍然高达83%,只比2014年的86%低了4个百分点。

1)空调业务

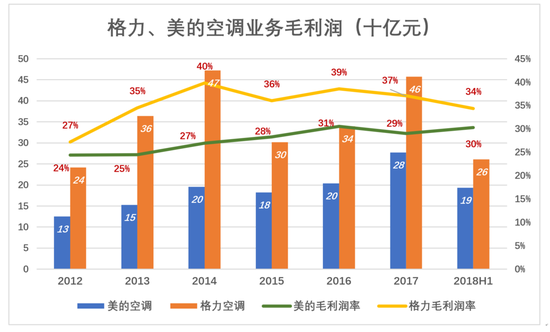

格力在总体规模上追赶美力的努力无功而反,美的空调业务却步步紧逼,逐步缩小与格力的差距。

2012年,美的、格力空调销售额分别为515亿和889亿,美的相当于格力的58%。2018年H1,两家空调销售额分别为639亿主758亿,美的已达到格力的84%。

毛利润率是衡量一项业务质量的关键指标,是品牌、技术含量、市场策略、渠道控制能力的综合体现。

格力空调毛利润率一直高于美的空调,但差距正在缩小。2014年,格力空调毛利润率高达40%,比美的高13个百分点,2017年仍领先8个百分点。

2018年H1,美的空高业务毛利润193亿,相当于格力的74%,毛利润率只比格力低4个百分点。

2)非空调业务

输掉规模之战,格力寄希望于在产品多元化方面有所建树。但格力空调以外的家电产品不值一提,2017年销售收入23亿,占总营收的1.55%。

反观美的洗衣机、冰箱、微波炉、热水器、电饭煲、净水器等家电产品市场份额均进入行业前3位。2017年,美的空调之外的“消费电器”销售收入988亿,占总营收的41%。

美的“消费电器”毛利润率在30%左右。2018年H1毛利润152亿,毛利润率27.6%,比空调业务低两三个百分点。

美的、格力现代化工厂需要配备大量智能装备,如工业机器人、数控机床及检测设备等,它们数量大、需要高度定制、优化迭代周期越短短好。外部采控本仅成本高,也难以满足生产需求。

于是美的、格力逐步培养起自家的智能装备研发、生产团队,除自产自销还对外销售。2017年,美的、格力此项收入分别为270.4亿和21.3亿,美的是格力的12.7倍,完全不在一个档次。

格力、美的产品能力、市场营销、渠道把控能力都很强。但如果把两家放在一起比较,有三点结论:

第一,美的营收规模跑赢格力,靠的是年营收近千亿的消费电器,赢在产品能力;

第二,格力市场营销及渠道把控能力比美的更强,“没有营销就没有格力”这句话非常有道理;

第三,格力业务多元化能力与美的差距很大,相当于“瘸了一条腿”,追赶无望。

就这样,格力的“多元化之战”没有真正开打就败北了。

效益之战,即将见分晓

2012年方洪波接手时,美的毛利润为231亿,比格力低29.6亿。2013年、2014年,美的毛利润分别比格力低100.8亿和137.1亿。根本原因是格力这两年毛利润率分别为32%和36%,美的只有23%和25%。

格力能够一面压货,一面让经销商不低价“走量”,维持相当高的毛利润率,渠道掌控能力凸显无遗。

仗着毛利润比美的高,格力那几年营销开支极为阔绰。2013年,格力营销费用达225亿,占营收的19%;2014年进一步增至289亿,占营收的21%,比美的高出一倍有余。

“天量压库+天量营销费用”的三个财年,格力营收分别为美的的97%、98%、97%。输掉“规模之战后”,格美展开“效益之战”。2015年格力三项费用(营销、管理、财务)剧降142亿,其中营销费用少花了134亿。

此后格力三项费用连年低于美的。营销费用占营收的比例从2014年的21%一路降至2018年H1的8.8%,是主要的压缩对象。

挣钱比不过咱就比省钱,2017年格力净利润比美的高51亿,相当于美的的130%(但2012年格力净利润是美的的226%)。

但也就在2015年,形势发生逆转。这一年美的毛利润比格力多40.5亿。2018年H1,美的比格力多赚114.3亿!

2018年H1,美的三项费用比格力多108亿(其中营销费用比格力多88.6亿),净利润反超格力1个亿。

2016年、2017年,美的营销费用分别比格力高120亿和101亿。营收遥遥领先,每年多花100亿搞营销,格力追赶的希望渺茫。

2017年格力毛利润率还比美的高7.8个百分点,2018年H1领先优势只剩下2.9个百分点,这是格力净利润被反超的根本原因。

预计2019年,美的净利润将超过格力。

输掉“规模之战”和“多元化之战”,“效益之战”即将见分晓。

看到这里,读者想必已对“谁代表中国制造的未来”心中有数。

最后,有必要再次提醒投资者注意虎嗅10月29日文提到的两个“天大的雷”:

一是董明珠连任问题,解决不好会造成格力管理层动荡;

二是从2017年起格力改变慷慨分红的画风,囤积了上千亿资金(截至2018年6月30日,格力账面现金1019亿)意欲做巨额资本投入。手机、新能源车、芯片……或者其它。鉴于董明珠近年来的“战绩”,她率领格力进入任何新领域都难令投资者放心。

(家电网® HEA.CN)

责任编辑:编辑F组