家电网-HEA.CN报道:京东对3季度的展望是营收1045亿-1090亿,同比增长25%-30%。中国电商行业整体增速都在放缓,2012-2017年,行业平均增速接近50%,而从2018年跌入30%增速。20-30%的增长将成为未来中国电商增长的常态,京东也不会例外。京东电商业务增速放缓,而京东则加速转向零售服务商角色,服务收入快速增长。

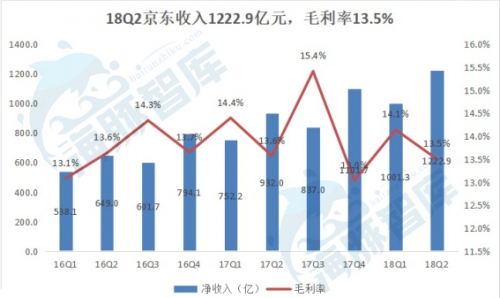

8月16日,美国股市开盘前,京东公布了2018年第二季度业绩报告。本季度,京东净收入1222.9亿元(约185亿美元),同比增加31.2%。华尔街22位分析师平均预期,京东第二季度净收入为178亿美元,高于分析师预期。归属股东净利润-22.1亿元(约-3.3亿美元),去年同期为亏损4.96亿元。非美国通用会计准则下(Non-GAAP)归属股东净利润4.8亿元(约7230万美元),去年同期9.8亿元,则低于分析师预期。

大家关注的22.1亿亏损,主要是因为今年一月采取了新的会计准则,重新评估了长期股权投资,造成27亿元损失,同时抵消了出售饿了么股份所获得的13亿元收入。运营亏损部分主要在于加大技术和物流投入导致,技术费用率从1.7%,提升到了2.3%,多支出了6.1亿元,持有的自建仓储面积250万平米,联合运营的1200万平米,资产折旧成本会体现在当期财报中。

来源:京东18Q2财报

这种损失源自会计处理方式的调整,并没有真正地产生现金流出,也不代表经营情况的恶化。实际上,京东的盈利能力始终保持稳定。在刚刚过去的2季度,京东商场的利润率达到1.1%,去年同期为0.8%。2季度的毛利率13.5%,与去年同期基本持平。正如首席财务官黄宣德所说,京东在二季度业绩保持健康势头,收入稳健增长384亿元。

来源:DonG整理京东历年财报

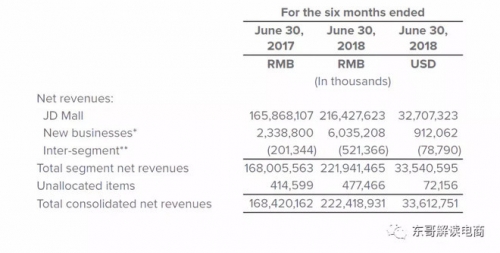

18Q2,京东各项业务指标稳健增长。年度活跃用户3.138亿,同比涨幅21.5%。GMV达到4374亿元,增幅30.5%。

在分析师会议上,瑞银分析师Jerry Liu提问,二季度公司的业务表现出现了一些里程碑,但是这些新业务的增加会使净利润的预测逐渐趋于复杂。那么管理层可否对京东商城下半年的利润率走势进行预测? 京东CFO黄宣德:第二季度,京东商城自营业务的增速超过50%。

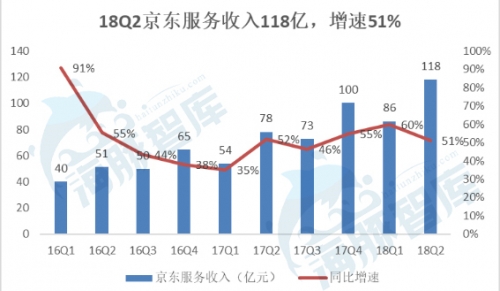

除了亏损和增长逐渐放缓之外,还值得关注的是京东服务收入大幅上涨。

?上半年物流收入增长151%,成本中心转利润中心在去年的《再给菜鸟十年,也无法追赶京东物流用户体验|李成东》文章里面提及,“2017年,京东物流又从集团中分拆出来,完全独立发展。通过承接更多的第三方业务,有望实现京东物流扭亏为盈,为将来的上市做准备。京东物流从单纯的“成本中心”转向“利润中心”。

在Q1季报解读中,我们曾经谈到服务收入有望成为京东新的增长引擎。今天,我们的判断得到了进一步验证。18Q2,京东实现服务收入同比增长51%,达到118亿,创下历史新高。

来源:DonG整理京东历年财报

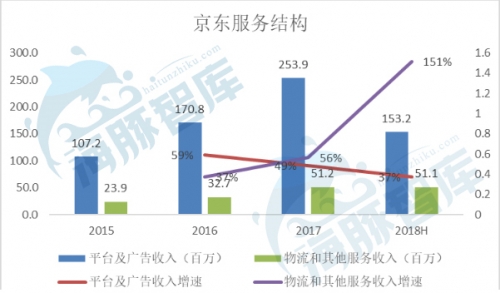

京东的服务收入主要包括佣金、广告、提供给商家的物流服务等。本季度,京东首次披露了该业务的具体结构。2018上半年,京东服务收入204.3亿元,其中平台及广告收入(Marketplace and advertising revenues)153.2亿元,物流和其他服务收入(Logistics and other service revenues)51.1亿元。

来源:京东18Q2财报

值得一提的是,物流和其他服务收入的同比增幅达到了151%。如上图所示,今年上半年的收入几乎等同于2017全年。

黄宣德在分析师会议中谈到,今年仍处在京东物流的初期投资阶段,一些亏损的出现是比较正常的,实际上二季度物流业务的亏损率已经有所下降。如果去除京东物流和服务业务来看,公司上半年的增长率为150%。

长期以来,很多人认为京东的物流体系是一个巨大的包袱,马云曾嘲讽做物流的京东将来会成为悲剧。而包括东哥在内的少数人则坚信,随着京东物流的开放,这套庞大的物流系统会从成本中心转变为利润中心。如今,我的预言正一步步地被验证,京东物流体系已经迈出了成为利润中心的第一步。

其实,京东的物流服务能有如此优异的表现并不令人意外。因为刘强东早已为京东的未来做出了规划。他此前曾表示,京东当前的业绩增长主要还是来自零售业务,但在未来,以“物流为载体的供应链服务与技术”驱动将成为拉动京东业绩增长的新动能。而这套以“物流为载体的供应链服务与技术”将不仅仅局限于零售业,未来还会进入金融、保险、汽车等领域。

可见,虽然京东在今年1季度刚刚正式提出转型零售基础设施服务商的概念,但其实他们早已规划了更加遥远的未来,一个不仅仅是零售行业的未来,那时的京东将不仅仅为零售企业提供基础设施服务,更会进入我们生活的方方面面,而京东物流将成为这一切的主要载体。

千里之行始于足下,想要拥有璀璨的明天,就必须脚踏实地走好现在的每一步。本季度,京东物流继续稳扎稳打。他们正式推出“京瞬达”时效产品体系,全面升级配送时效和体验。当用户在京东商城选购带有“京瞬达”标志的商品时,京东可以根据用户的收货地址进行自动识别,并匹配附近供货网点仓库发货,实现几十分钟不等的送货上门服务。

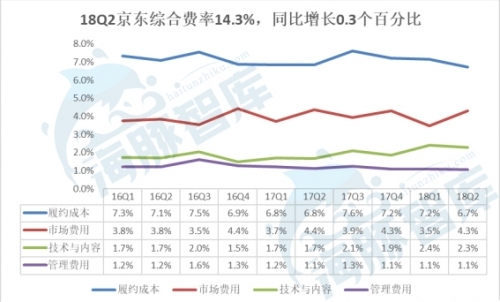

?京东转型技术驱动,拖累盈利刘强东在反复强调京东将会走向一家技术驱动的互联网科技公司,并且在实际经营中,技术研发费用开支不断加大。2季度,京东综合费率14.3%,同比增长0.3个百分点。费率上涨的最大原因是技术与内容费用的持续高增长。

来源:DonG整理京东历年财报

17Q4和18Q1,京东在技术方面的投入增幅分别为74.5%和87.2%。他们现在依旧维持着这种高投入。二季度,技术与内容费用达到27.8亿元,同比增长79.8%。营收占比从去年同期的1.7%升至2.3%,而去年同期只有15.5亿。预计2018年,京东全年仅技术研发费用将高达120-130亿。

除了公布服务收入结构外,本季度京东财报另一大亮点是披露了新业务的收入状况。今年上半年,由科技创新、海外市场等组成的新业务收入达到60.4亿元,去年同期为23.4亿元,增长158%。

来源:京东18Q2财报

由此可见,京东在科研方面的巨大投入正带来回报。在过去的几个月,他们的确在人工智能、无人车、金融科技、无人零售等多个领域有所斩获。

4月,京东推出开放人工智能平台NeuHub,提供包括自然语言处理,语音识别,计算机视觉和机器学习等服务。6月,京东无人车智能产业基地在长沙落地。而就在不久前,印尼的首家京东无人超市正式开业。Google在6月18日以5.5亿美元入股京东。双方未来将在人工智能、AR/VR、无人技术等多个领域进行探索。相信短期内,京东的研发投入不会减少。

二季度,京东履约费用82.1亿元,增速28.7%。费率6.7%,较去年同期下降0.1个百分点。财报显示,截至2018年6月30日,京东在全国运营521个大型仓库,总面积约1160万平方米。

6.7%的履约费用创造了京东2016年以来的最低记录。正如我们此前在《解密京东物流一:履约成本会上涨还是下降?》中谈到的一样,得益于大规模自动化、自建物流体系、基础设施的完善,以及单量密度提升等因素,京东的履约成本在过去几年是下降的。未来当固定资产的折旧计提完成后,机器人/无人车的规模化应用有望减少30%左右的配送成本,从而进一步降低履约费用。当然,这一切需要京东持续在科研方面加大投入,并非一朝一夕可以实现。

?低速增长和微亏/利将成为常态,投资人应降低预期京东的股价从最高点50美金,已经回调36%。但另一方面,其实整个中国互联网行业都因为贸易战,引发投资人担忧,进入了调整阶段。阿里市值将最高点回调22%,腾讯回调29%,周三公布的2季报不及预期,股价随之大跌,上周发财报的网易也有类似遭遇,此外,匆忙上市的小米最近又遭遇破发。

股价的波动源于预期的偏差。京东在Q1对于2季度的展望是营收在1200亿-1240亿,增幅29%-33%。以此来看的话,本季度他们的表现在预期范围内。财报发布后,京东股价下跌了1.21%,以31.97美元收盘。

京东对3季度的展望是营收1045亿-1090亿,同比增长25%-30%。中国电商行业整体增速都在放缓,2012-2017年,行业平均增速接近50%,而从2018年跌入30%增速。20-30%的增长将成为未来中国电商增长的常态,京东也不会例外。

来源:DonG整理亚马逊历年财报

目前正在挑战万亿市值的亚马逊,从2002-2017增速也长期徘徊在30%上下,这是由规模决定的。看似30%增速不高,但对京东来说将是一个非常大的挑战。Amazon在美国和欧洲,基本没有什么对手,而京东在中国本土市场的竞争对手则要强大的多。

另外我们判断京东将维持类似Amazon长期的微利和微亏的经营策略,因为想要更多盈利,就不得不放弃对物流、技术等创新业务领域的持续高投入。正如刘强东所说,“技术研发需要10年甚至20年的时间,需要1000亿甚至几千亿的投资才能做成,但是一旦做成,不仅是一个企业的核心竞争力问题,而且能够为行业和社会创造巨大的社会价值”。

值得让投资人宽慰的事情是,亏钱的京东金融和京东物流,已经分拆或即将分拆,从成本中心转为利润中心,将提升京东的盈利能力。前者估值约200亿美金,后者估值109亿美金。按照京东持股比例毛估估算这两块分拆的资产就值180亿美金,现在的京东市值456亿美元。也就是说剔除掉京东金融和京东物流之后的价值不超过280亿美元,关于估值,仁者见仁智者见智!

(家电网® HEA.CN)

责任编辑:编辑L组