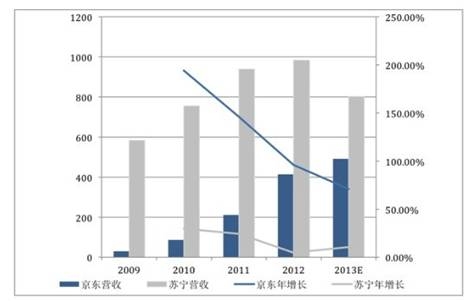

家电网-HEA.CN报道:顺便对比一下苏宁,几百亿的大盘子就是这么一口一口被啃掉的。所以实体零售商都在玩儿命朝线上跑,这也是京东面临的挑战之一。

从电商运营的角度解读一下京东的收支表。

以下分析试图回答三个问题:

1,京东挣(赔)了多少钱;

2,京东的钱是怎么挣到(赔掉)的;

3,京东未来能挣多少钱。

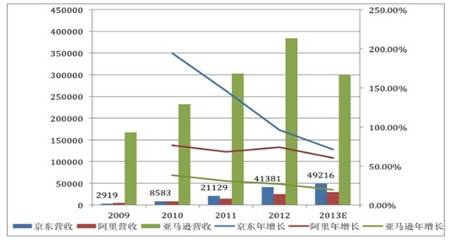

首先我们来看京东的营收。文件显示,京东2009-2013年前三季度的营业收入分别为人民币29.19亿元、85.83亿元、 211.29亿元、413.81亿元和492.16亿元,已经超过阿里集团,但在亚马逊面前仍然只是个零头。前三年打着滚儿往上翻,这两年增长速度虽然明 显放缓,与亚马逊20%-40%的增速相比仍有很大发展空间。

图1 2009-2013第三季度营业收入及增长,京东vs阿里vs亚马逊(单位:百万RMB,阿里及亚马逊数据根据当年汇率中间价换算)

顺便对比一下苏宁,几百亿的大盘子就是这么一口一口被啃掉的。所以实体零售商都在玩儿命朝线上跑,这也是京东面临的挑战之一。

图2 2009-2013第三季度营业收入及增长,京东vs苏宁(单位:百万RMB)

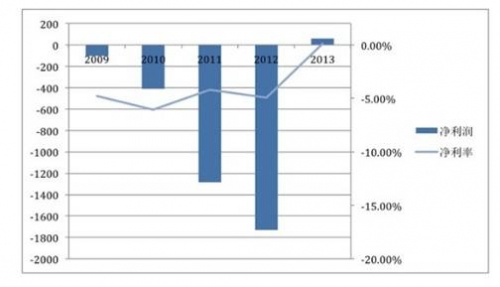

再来看净利润。咱东哥最不爱谈这个,俗。从2009年至2012年,京东分别亏损人民币1.03亿元、4.12亿元、12.84亿元和17.29亿元,净利率(或者叫净赔率)分别为-4.8%、-6.08%、-4.18%、-4.94%。画成图就是这个样子:

图3 京东2009-2013第三季度净利润及净利润率(单位:百万RMB)

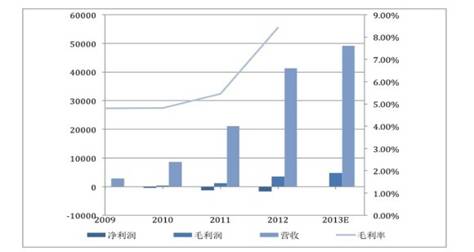

图4 净利、毛利、营收、毛利率放在一起看一下:

图4 净利、毛利、营收、毛利率

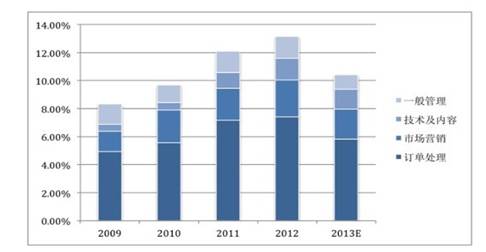

从图4可以看出,京东前三年大幅亏损主要由于毛利率太低,基本在4.8%-5.5%,而苏宁的毛利率一直在17%-18%左右。东哥曾宣称 “京东商城节省了传统渠道店面、促销等费用,整体运营成本只有传统渠道的30%。如果将毛利率维持在5%的低比例,京东仍可微弱盈利。”但从IPO文件看 来,京东的运营成本并不比实体店低。京东的运营支出包括订单处理(包装、物流、仓储etc.)、市场营销、技术及内容、一般管理费用四大项,在过去5年中 这四项支出占营收比例如下图所示。

图5 京东2009-2013第三季度运营支出构成

从上图可以看出,2009-2012年京东的运营开支占比从8.32%上升到13.14%,并未随规模扩大而下降。作为对 比,2008-2009年苏宁的线下运营成本占比分别为10.47%和11.15%,2012-2013年投身电商之后运营成本占比上升到14.4%左 右,而亚马逊去年前三季度运营成本是26.97%。一句话,自营电商就是烧钱的命,京东在成本控制方面已经尽力了。

……东哥你别哭啊,咱还没说完呢。

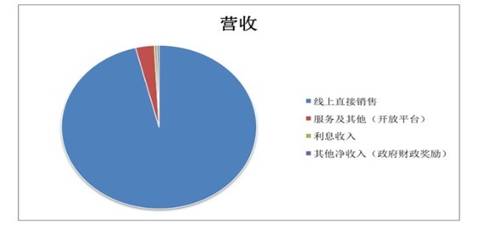

2013年是京东的转运年,订单处理、市场营销、一般管理费用占比分别降低1.59%、0.48%和0.52%。最重要的是,从2012年 起京东毛利率出现明显增长,达到8.42%,去年更达到9.76%,成功把营业支出和营业收入的差距缩小到3.16亿元。2011和2012年两次融资及 帐面上的大笔应付帐款又带来2.22亿元利息收入,进一步缩小缺口。最后,一笔1.64亿元的“政府财政奖励”(government financial incentives)雪中送炭,盈!利!了!!

图6 京东2013年前三季度收入构成(单位:百万RMB)

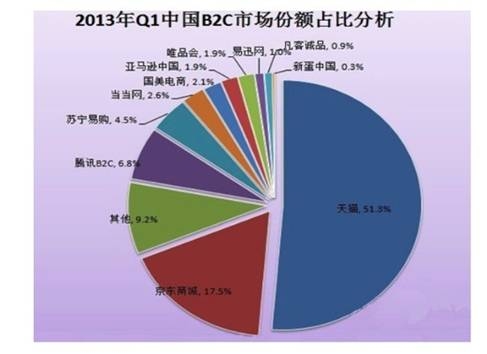

京东毛利率上升的主要原因是块头越来越大,对供货商的议价能力也越来越高。根据艾瑞咨询的数据,2013年Q1中国B2C市场天猫占了51.3%,京东17.5%,腾讯6.8%,苏宁易购4.5%,当当2.6%,国美2.1%,亚马逊中国1.9%……还要说下去吗?

借一张图:

图7

这还是整个电商市场,在数码家电领 域京东早已成为当之无愧的老大,碾压供货商毫不手软。从文件中可以看到京东的应付帐款周转天数逐年上升,从2009年的48.2天延长到2013年的 87.76天,牛逼如阿芙精油也被压榨到翻脸,一定程度上证明了京东的份量。京东去年的利息收入更充分表明,欠帐不还是电商必备技能之一。顺便一提,亚马 逊的应付帐款周转天数是100天以上。

接下来的问题是,京东的利润上升空间究竟有多大。前有天猫,后有苏宁,旁边还有个打出最低价政策的亚马逊,东哥想继续提高毛利率恐怕得费不少力气。

压缩运营支出也很困难。京东这几年运营支出持续上涨,2013年突然下降,恐怕和东哥的“休养生息”政策不无关系。IPO文件更明言“预计 未来短时期内订单处理费用总额和占比将继续上升”,道理很简单:京东要继续扩张就要雇佣更多快递员、建更多仓库和配送站,每一项都要烧钱。自建仓库落成并 投入使用后可能会降低相应的仓储成本,但人力成本在不断上涨,你知道现在快递员工资有多高么?技术和内容费用也会持续上升,去年技术投入只有1.5%,好 意思说自己是高科技企业么?人家亚马逊可是9.6%呢。宣传费用和管理费用就不说了,你当京东330个HR都是吃素的?

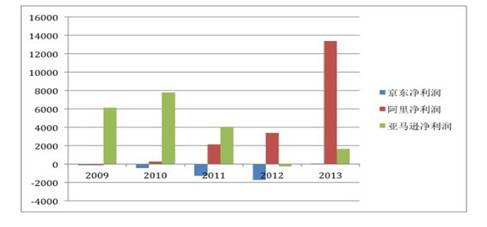

说到这里,估计各家电商中这个春节过得最开心的是马云。东哥为了一两个点的毛利率跟供货商急赤白脸,马爷连仓库都不用盖就能坐在家里数钱。拉个数据让你看看什么叫真土豪:

图8 2009-2013第三季度净利润,京东vs阿里vs亚马逊

根据雅虎集团的财报,阿里过去五年的毛利率最低66.4%,最高75.96%。难怪这厮去年营业收入仅有亚马逊6%,净利润竟达亚马逊8倍。

雅虎财报中并未公布阿里收入的具体构成,因此我们无法判断天猫/淘宝/支付宝/余额宝哪头才是最肥的钱牛,但至少从目前看来做平台比做自营 油水大得多。东哥2010年起力推POP开放平台,显然也看到了这一点。要知道POP抽成几乎是净利,卖家保证金和交易资金在平台驻留期间还可以沉淀孳 利,卖广告、卖技术服务也能来钱,淘宝就是这么发起来的。

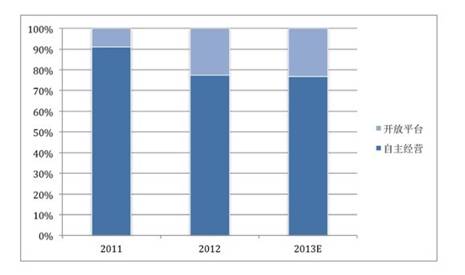

京东2011年到2013年的总成交额(GMV)分别为人民币327亿元、733亿元、864亿元,其中开放平台占比分别为8.87%、22.65%、23.26%,上升显著。

图9 京东2011-2013第三季度自主经营及开放平台份额对比(单位:百万RMB)

从开放平台抽取的佣金、广告等费用应该是京东服务收入的主要来源,过去三年间这一块收入分别是2.41亿、10.46亿、15.38亿,除 以对应的GMV,可得出京东开放平台的平均佣金比例,分别是8.31%、6.4%、7.65%。作为对比,天猫抽取服装、鞋包、家居、母婴类的佣金比例高 达5%,而和京东构成直接竞争的3C、家电、图书类仅为2%。由此可见,京东POP开放平台的佣金比率已经达到一个比较高的位置,如果继续上升就会在和天 猫的竞争中失去价格优势,而且人家天猫的系统公认比京东好用呢。

再来看看大亚马逊。去年亚马逊开放平台将佣金比例提高到8-15%,卖家叫苦连天。

但还得乖乖交钱,谁让人亚马逊牛逼呢。除了巨无霸级的流量,亚马逊提供的仓储、配送和技术服务都是一流的,智能入库、全国库存动态平衡、低 退货率(根据京东的总GMV和净GMV计算,京东退货率大概是18%)等等等等,而且不强制卖家打折,卖家多掏点佣金也甘心。东哥要想赚这个钱,还得提高 自己的平台运营。

顺便一提,按理说自营商品的成交额应该等于销售收入,但京东online direct sales的成交额一直大于对应的revenue,去年这个差额高达186.22亿元,相当于成交额的28%。我琢磨了半天,觉得有两种解释:一种解释是 京东的GMV是按商品标价算的,销售收入是按实际售价算的。如果这个解释成立,那就意味着京东所有自营商品的最终售价都要打72折。另一种解释是这个差额 来自退货,那就意味着京东自营商品的退货率达到28%。

京东这份报表还有很多内容可挖,在下才疏学浅,只能到此为止。用我二老板、某财经大报前头版编辑的话说,读懂京东,就读懂了中国电商。

分析了这么多,最后要强调一点:京东商城尚不满10岁,还是个朝气蓬勃的小伙子。高富帅贝索斯2007年作客央视《对话》时,东哥只是台下一名围观群众,好不容易露个脸还被剪掉了。短短6年做到中国自营B2C头把交椅,京东前途发展未可限量。

(家电网® HEA.CN)

责任编辑:编辑A组